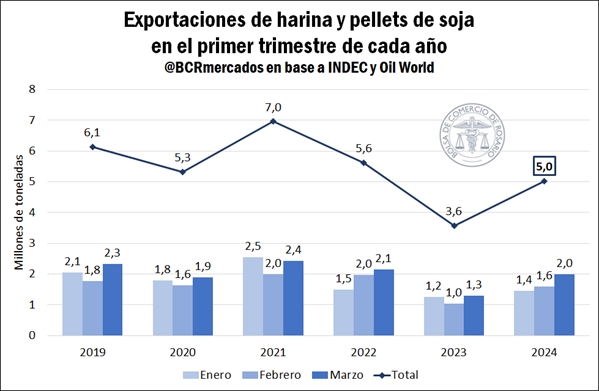

Rosario, viernes 12 abril (PR/24) — Las ventas externas de harina de soja habrían ascendido a 5 millones de toneladas (Mt) durante el primer trimestre del año, marcando un crecimiento interanual del 41%. La molienda de la oleaginosa comienza a recuperarse, pero aún se halla por debajo de los promedios históricos.

1- Exportaciones de harina de soja

De acuerdo con estimaciones de Oil World, durante el primer trimestre de 2024 las exportaciones mundiales de harina de soja se incrementaron un 19% interanual, alcanzando un récord de 17,2 Mt para este período del año. El mayor crecimiento año a año se advirtió para Argentina, que habría alcanzado, según datos preliminares de la entidad, ventas externas por 2 Mt durante el mes de marzo.

Las estimaciones mencionadas y los datos del Instituto Nacional de Estadística y Censos (INDEC) advierten que las exportaciones argentinas de harina de soja en el primer trimestre de 2024 habrían totalizado 5 Mt. Si bien aún se ubican un 9% por debajo del promedio del último quinquenio, este guarismo indica una recuperación de 41% respecto de las exportaciones registradas en el mismo período del año anterior.

El impulso en las exportaciones de harina de soja denota relevancia, considerando que Argentina perdió el primer puesto como exportador mundial del subproducto durante la campaña 2022/23 luego de casi 25 años ininterrumpidos, como consecuencia de la sequía. El primer puesto en el podio fue entonces ocupado por Brasil, aunque las proyecciones indican que Argentina recuperaría su liderazgo durante la nueva campaña en curso.

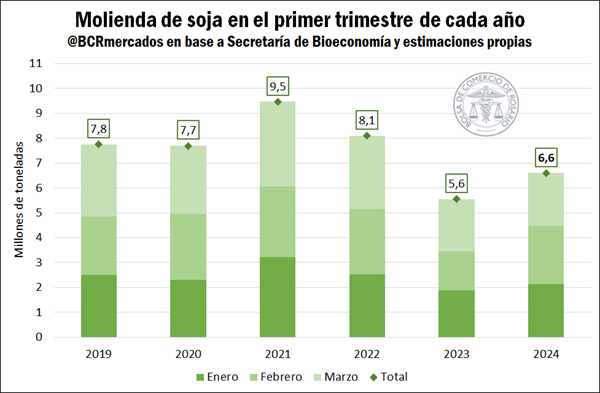

El aumento en las ventas externas de harina de soja se corresponde con un mayor crushing de la oleaginosa que, según datos de la Secretaría de Bioeconomía y estimaciones propias, habría ascendido a 6,6 Mt durante los primeros tres meses del año. Este volumen marca un crecimiento interanual de 19% en la molienda de soja, pero aún se ubica por debajo del promedio de 7,7 Mt para igual período de los últimos cinco años.

Lo que permitió el incremento en la molienda fue que hubo una mayor disponibilidad de suministros de la oleaginosa, no sólo a través de importaciones que se mantuvieron elevadas, sino también por las mayores compras en el mercado interno. Se estima que las importaciones de poroto de soja, provenientes mayormente de Paraguay, ascendieron a 1,4 Mt de enero a marzo, ubicándose por encima del promedio histórico de importaciones para este período. Mientras tanto, las compras internas de soja de la campaña 2022/23 totalizaron 3,1 Mt en el último trimestre de la campaña, destacándose enero y febrero como el tercero y quinto mes de mayor comercialización de la campaña, respectivamente.

Desafortunadamente, el crecimiento en la molienda y el aumento de las exportaciones de harina de soja viene acompañado de una baja en las cotizaciones del subproducto. Tomando como referencia los precios de exportación de Argentina desde los puertos del Up-River, se advierte que la harina de soja ha perdido un 25% de su valor respecto del promedio de precios de abril de 2023. Queda por ver si este retroceso de precios resulta suficiente para reactivar la demanda mundial vía importaciones, dadas las abundantes perspectivas de oferta, o si las cotizaciones continuarán por sendero descendiente.

2- Cosecha de maíz

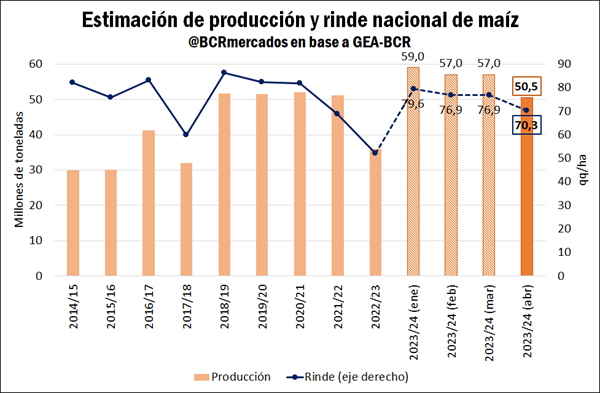

A más de un mes de comenzada la campaña de maíz 2023/24, las expectativas de una gran cosecha se desvanecieron, no sólo por las temperaturas extremas que atravesaron los cultivos en un período de desarrollo crítico durante el verano, sino principalmente por la expansión territorial de la chicharrita y los virus y bacterias que transmite, siendo el principal el Spiroplasma. Esta semana, en un nuevo informe de estimación mensual nacional, GEA-BCR recortó la producción de maíz en 6,5 Mt, llevándola a 50,5 Mt.

De acuerdo con el informe, el mayor impacto del Spiroplasma se siente en las provincias del norte, principalmente en Chaco y Santiago del Estero, así como en Salta y Tucumán. Pero también afecta a provincias donde se esperaban rindes más elevados, como son Córdoba y Santa Fe, haciendo que las estimaciones del rinde nacional caigan desde 76,9 qq/ha el mes pasado a 70,3 qq/ha este mes. De todos modos, cabe destacar que la situación es incierta y se podrá evaluar mejor a medida que avance la cosecha.

En este sentido, según los datos provistos por un reciente informe de la Secretaría de Bioeconomía, el avance de la recolección del cereal alcanzó este jueves el 19% a nivel nacional, mostrándose lento respecto del promedio de los últimos cinco años, que alcanza el 22%.

3- Panorama de soja en Brasil

Esta semana la Compañía Nacional de Abastecimiento (CONAB) de Brasil informó que la cosecha de soja para el ciclo 2023/24 cubrió el 76,4% de la superficie implantada a nivel nacional, levemente por detrás del avance del 78,2% registrado para igual fecha de 2023. Este progreso aumenta los suministros de la oleaginosa en el mercado internacional, siendo que Brasil se destaca como el principal productor y exportador de soja del mundo, lo que genera presión sobre el mercado.

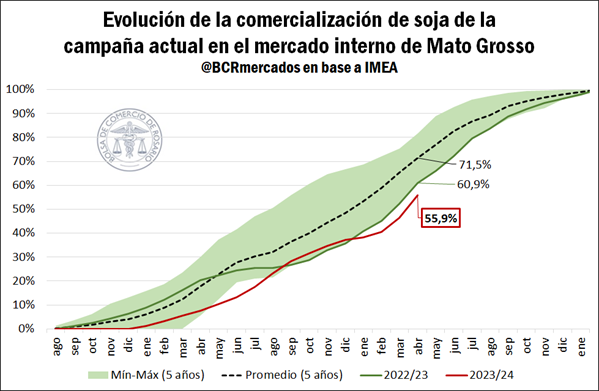

No obstante, la comercialización de soja en el mercado interno de Mato Grosso, el principal estado productor de este cultivo en Brasil, se encuentra muy rezagada respecto de años anteriores. El último informe del Instituto Mato-Grossense de Economía Agropecuaria (IMEA) informó que al mes de abril los productores llevan vendido apenas el 55,9% de la cosecha estimada 2023/24, lo que refleja un retraso de 15,6 p.p. respecto de las ventas promedio para igual fecha en los últimos cinco años. Esta demora responde principalmente a la incertidumbre y la perspectiva de una caída en la producción.

Como consecuencia, las exportaciones de soja del mayor estado productor brasileño durante marzo cayeron a un mínimo en tres años para este mes. De acuerdo con la Secretaría de Comercio Exterior de Brasil, Mato Grosso exportó 3,9 Mt de la oleaginosa en el tercer mes del año, una caída del 25% respecto de las 5,2 Mt enviadas al exterior en igual período de 2023, y 22% por debajo respecto del promedio de los últimos tres años.

Cabe destacar asimismo que este jueves el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) publicó un nuevo informe de estimación de oferta y demanda mundial. En el mismo, se estimó la cosecha de soja de Brasil 2023/24 en 155 Mt y la de maíz en 124 Mt, sin cambios respecto de las estimaciones del mes anterior. La Conab, por su parte, ajustó sus cifras de producción a la baja para ambos cultivos esta semana, ubicando en 146,5 Mt la cosecha de soja, y en 111 Mt la cosecha de maíz, notoriamente por debajo de las estimaciones del USDA.

Finalmente, los precios en el mercado de Chicago se mostraron a la baja entre semanas para ambos cultivos, mientras los operadores prestan atención a las condiciones climáticas en el Medio Oeste de Estados Unidos previo al arranque de las siembras de primavera. La soja finalizó este jueves a un precio de referencia de US$ 426,0/t, en tanto el maíz se ubicó en US$ 168,8/t.

Primicias Rurales

Fuente: BCR