Buenos Aires, martes 23 abril (PR/24) — El próximo lunes 29 de abril, de 10:00 a 12:30, la Plataforma Comunicación y Agro de la Universidad Austral presentará los resultados de una nueva investigación que busca revelar cuáles son las percepciones que los jóvenes tienen sobre el sector agropecuario como espacio de desarrollo profesional y de emprendimientos, y brinda algunas recomendaciones para una mejor vinculación.

El encuentro es gratuito y en formato híbrido: Online y presencial en la Sede Buenos Aires de la Universidad Austral (Cerrito 1250 – CABA). Requiere de inscripción previa.

Con el foco puesto en los jóvenes, esta nueva investigación cualitativa indaga en la percepción que tienen los universitarios de carreras no ligadas específicamente al agro, sobre este sector como espacio para su desarrollo profesional. ¿Qué aspiraciones los motivan? ¿Qué esperan del ambiente laboral? ¿Cómo imaginan su futura inserción en el trabajo? ¿Qué áreas de la producción les generan mayor atractividad? ¿Cómo imaginan que es el trabajo en la agroindustria? ¿Qué tipo de perfiles creen que necesita el agro?, etc. fueron algunas de las preguntas que guiaron esta tercera investigación.

La tendencia mundial muestra que cada vez más en el sistema agropecuario los cambios en las tecnologías y la tendencia a la automatización están marcando una transformación en el mercado laboral, donde se necesitan menos trabajos manuales y más personal calificado.

A su vez, según la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura), para el año 2050 habrá que alimentar a más de 9.000 millones de personas. Eso desafía a los productores y a la agroindustria a producir más, siendo cada vez más eficiente con los recursos.

Para conocer qué lugar ocupa el sistema agroindustrial dentro de las preferencias laborales y de desarrollo de los futuros jóvenes profesionales, durante el mes de septiembre de 2023 se desarrollaron seis focus groups con estudiantes de los últimos dos años de carreras no afines al agro, de ciudades universitarias del país como Santa Rosa, La Plata, Córdoba, Neuquén, Tandil y Rosario, entre otras.

En esta oportunidad la investigación contó con el apoyo de BAYER, de la Cámara de la industria aceitera argentina (CIARA), la Fundación de la Bolsa de Cereales de Córdoba, la Fundación para la promoción y el desarrollo de la cadena láctea argentina (FUNPEL), VALLEY, AAPRESID, CREA y la Fundación Barbechando.

Algunos emergentes

Como en las anteriores investigaciones, la hipótesis inicial del trabajo es que una buena parte de los jóvenes tiene poca información sobre el agro, a la vez que cercanía y sensibilidad con temas vinculados de hecho con el sector, aunque ellos no los asocien. Este hecho, conlleva la necesidad por parte del sector, de elaborar nuevas y mejores maneras de vinculación y comunicación.

El agro es percibido por los jóvenes como sector estratégico para el país y motor de la economía.

Producción de alimentos, cuidado animal y ambiental, atracción por la innovación y la digitalización son algunas de las agendas que suscitan el interés de los jóvenes y que se vinculan con el agro brindando una oportunidad de cercanía y atractividad como espacio de desarrollo profesional.

Sin embargo, a la luz de los resultados, los jóvenes de carreras no afines al sector, tienen pocas referencias del agro, y a priori, no lo ubican en su mapa de posibilidades e intereses.

“En relación a lo que se espera de un empleo, se destacan la flexibilidad, el buen ambiente laboral, un propósito y motivación convocante y el cuidado del ambiente y la sustentabilidad como elementos deseados, más allá de una buena retribución económica”, destaca el informe.

El agro aparece, a su vez, como un espacio que “posee escasa presencia mental como potencial empleador sobre todo en el ámbito del AMBA.

Las empresas y marcas del agro no emergen de manera espontánea en el imaginario”. Este desconocimiento y desinformación trae aparejados algunos prejuicios en cuanto a las condiciones de trabajo y “la cristalización de imaginarios negativos asociados al agro como actividad extractiva y de desgaste, escasa conciencia sobre el cuidado del ambiente, poca innovación y baja incorporación de tecnología (acentuado en AMBA)” sin embargo, se detectan oportunidades debido al vacío de conocimiento en relación a las necesidades de talentos profesionales diversos, la escala y relevancia de muchas empresas que lo componen, y la dimensión bioeconómica o agrobioindustrial, que representa para los jóvenes, el costado más interesante, innovador y sustentable.

A la luz de estos resultados, algunas de las sugerencias que se destacan en el informe, tienen que ver con reforzar la consideración del sistema agro como sector estratégico, con ventajas competitivas y con proyección de futuro, complementar la información con foco en las empresas vinculadas y la necesidad de talento profesional diverso y presentar la visión de futuro con anclaje en los desarrollos de la bioeconomía y la agrobioindustria.

“Adicionalmente, se detecta una oportunidad de mayor relacionamiento institucional con las universidades” para aportar información general y sobre las oportunidades de empleo con el fin de generar atractivo y motivación.

Por Matías Contardi – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

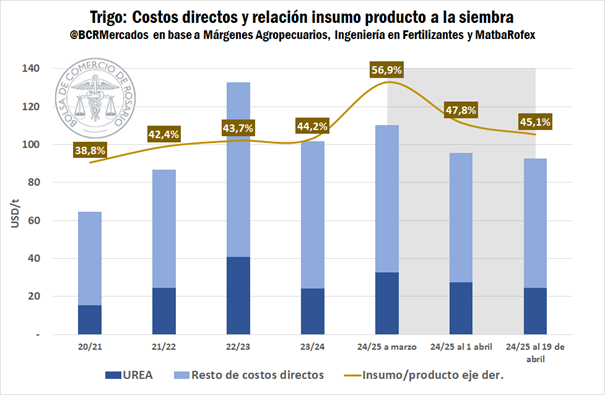

El repunte de los contratos a diciembre se conjuga con una caída en el valor de los fertilizantes, mejorando el panorama financiero de cara a la campaña fina. Las lluvias de las últimas semanas juegan también a favor del cereal.

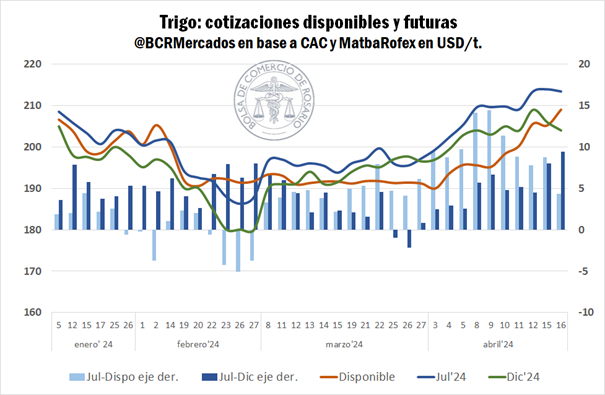

Rosario, viernes 19 abril (PR/24) — Cierra una semana alcista para el trigo, con rebotes tanto de las posiciones más cercanas como los contratos para entrega en julio como para los alejados en diciembre de 2024.

En efecto, el futuro que cotiza en Matba-Rofex para entrega en diciembre de 2024, referencia de la campaña 2024/25, se recupera desde mínimos en USD 180/t para rondar actualmente los USD 205/t y llegar a valores similares a los operados durante comienzos de este año. Con esta dinámica, el “pase” de campaña se ha ampliado llegando a máximos desde que se opera la posición DIC’24.

Sumado a ello, la consultora “Ingeniería en Fertilizantes” informa que el valor del nitrogenado cayó un 8% solo durante lo que va del mes de abril a USD 580/t, cuando a mediados de marzo superaba los USD 700/t y a principios de año cotizaba por encima de los USD 860/t. Lo anterior, sumado al anuncio reciente de parte del gobierno nacional de reducir la carga impositiva sobre algunos de los insumos para el agro incidirían favorablemente sobre la rentabilidad de la nueva cosecha triguera.

Al analizar la evolución de la relación insumo-producto, teniendo en cuenta los costos directos (datos aportados por la revista márgenes agropecuarios) y las cotizaciones promedio a cosecha, es evidente que los acontecimientos recientes podrían mejorar las previsiones financieras para la 2024/25. Actualmente el índice insumo-producto llegaría al 45% teniendo en cuenta los nuevos precios por la úrea, contrastando con el mes de marzo, cuando casi 6 dólares de cada 10 ingresados deberían haber sido destinados a cubrir los costes.

La futura evolución de las cotizaciones y la dinámica de los insumos será clave para la toma de decisión por parte del productor a la hora de invertir en la siembra de la fina. La coyuntura presente, comparativamente más favorable, podría atraer mejores ánimos, sobre todo cuando los niveles de humedad sobre el suelo de la región núcleo son similares a los observados durante la campaña 2021/22 según GEA-BCR.

Respecto a los precios para la campaña actual, en la plaza local el trigo recuperó más de 20 dólares desde los mínimos de marzo, alcanzando cotizaciones de USD 209/t al tipo de cambio exportador, y de la mano de la recuperación de precios, las compras semanales de trigo registraron el volumen más alto en ocho semanas, con más 243.000 toneladas. De este total, el 60% corresponden a compras del sector exportador y la cantidad de toneladas que quedan por fijar habría disminuido en un 1,4%. A su vez, el volumen programado a embarcar en los próximos quince días asciende a 286.000 toneladas.

Por su parte, los futuros de trigo JUL’24 recuperaron un 15% desde los mínimos de febrero, alcanzando los niveles de precios más altos en lo que va del año. En Matba-Rofex el contrato cierra en USD 223/t, o USD 213/t descontado al dólar exportador.

En Chicago, reaparecen factores bajistas

En Chicago, el contrato de mayor volumen por trigo cotiza por debajo de los niveles del viernes pasado, anotando pérdidas del 1% entre semanas. Si bien se ha recuperado desde mínimos en marzo, durante las últimas ruedas ha estado lateralizando entre los USD 202/t y USD 208/t.

En el transcurso de este par de semanas han emergido nuevos factores bajistas que podrían revertir la tendencia, o a lo sumo limitar las ganancias en precios.

En primera instancia, a esta altura del año, da partida la fase de crecimiento del trigo de invierno estadounidense y el inicio de la implantación del trigo de primavera en aquel país. Por lo que el mercado norteamericano climático recién da comienzo.

En este sentido, el trigo de invierno representa en promedio el 68% de la producción del cereal de Estados Unidos. Durante la campaña pasada, Kansas (principal estado productor), habría sufrido una sequía devastadora condicionando en gran parte el estado de los cultivos y trasladando a precio el efecto de una oferta comprometida, que por segundo año consecutivo contaba con más del 36% del trigo de invierno en condiciones malas a muy malas. Sin embargo, con los primeros datos relevados por el Departamento de Agricultura de Estados Unidos (USDA), las sensaciones bajistas volvieron a abordar al mercado y actualmente el 55% del trigo de invierno se encuentra en condiciones buenas y excelente, muy por encima del 27% del año pasado a esta altura.

Es la mejor condición del trigo de invierno a esta altura del año desde el 2020 y se encuentra en la cota superior de las observaciones de los últimos 14 años. Debido a que no existe una concentración excesiva de oferta transable de trigo en un solo país o región exportadora, el impacto directo en precio de la condición del cereal norteamericano no es absoluto, pero en general, frente a una mayor proporción en condiciones “buenas a excelentes” los precios internacionales tienden a ser más bajos.

Además, las previsiones productivas para Rusia también son muy alentadoras, y se proyectan niveles de producción por encima de los 90 Mt, lo que llevaría a los rusos a contar con su tercera campaña consecutiva manteniendo un volumen de oferta total mayor a las 100 Mt.

Inclusive mejores rindes de lo esperado sobre algunas regiones del sureste de Australia han llevado a la consultora LSEG a revisar hacia arriba la producción de trigo del país de Oceanía hacia guarismos cercanos al promedio de diez años.

Finalmente, con los nuevos datos aportados por el USDA en su informe mensual de oferta y demanda, la relación stock/consumo para este ciclo en curso es la más baja desde 2014/2015, producto de una caída interanual de los stocks finales proyectada en un 9%, factor por cierto ya conocido por el mercado hace varios meses. Sin embargo, al tomar el conjunto de los principales ocho países exportadores, las reservas finales ascenderían a 62 Mt, en línea con el promedio de las últimas campañas.

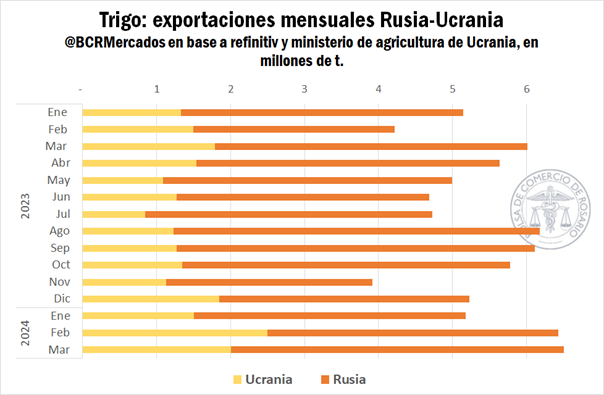

En segunda instancia, y de especial relevancia, hay que destacar que a pesar de las incertidumbres en torno a los envíos de buques salientes de Rusia y el recrudecimiento del conflicto sobre el Mar Negro, ambos países beligerantes han mantenido un buen ritmo de exportaciones trigueras, por lo que, las dudas en torno a los suministros globales tal vez no persistan por demasiado tiempo.

Inclusive, según LSEG, Rusia nunca había exportado tanto trigo durante un febrero y marzo como los de este año con 3,9 Mt y 4,3 Mt respectivamente. Además, comparando la variación interanual de las exportaciones acumuladas para ambos hasta ahora, Rusia y Ucrania habrían exportado un 16% más trigo que en 2023.

Por lo tanto, en términos de oferta y flujo de abastecimiento, el mercado puede encontrar fundamentos para sostener estas cotizaciones o emprender nuevamente un rumbo bajista. Por supuesto, resta atravesar todo el climático norteamericano y siempre permanecen alerta las alarmas sobre la dinámica bélica en la región del Mar Negro.

En marzo de 2024 la faena de hacienda vacuna sumó 1,054 millones de cabezas, experimentando una importante caída interanual por cuarto mes consecutivo y marcando uno de los niveles de actividad más bajos de los últimos cuarenta y cinco marzos.

En tanto, la faena de marzo de 2024 fue 13,3% inferior a la de marzo de 2023, corrigiendo la serie por el número de días laborables.

La faena de hembras, en marzo totalizó 496,0 mil cabezas, lo que implicó una retracción de 18,0% anua, y quedó en 47,1%. La desagregación por categorías mostró una baja de 25,2% en la faena de vacas y una caída de 11,8% en la faena de vaquillonas.

En el primer trimestre de 2024 fueron 351 establecimientos los que registraron actividad y en total faenaron 3,27 millones de cabezas de hacienda vacuna. En relación a enero-marzo de 2023 se observó una contracción de 7,8% (-7,2% si se corrige por el número de días laborables).

Los establecimientos que contaron con habilitación de Senasa faenaron 2,61 millones de cabezas en tres meses, lo que representó 79,9% de la faena total. Por su parte, los 211 establecimientos restantes procesaron 658,0 mil cabezas (20,1% del total), es decir 3,1 mil cabezas por establecimiento en el trimestre y 1,0 mil cabezas por establecimiento/mes.

La faena de machos se contrajo 9,6% anual, producto de bajas de 8,5% en novillitos y de 17,7% en novillos.

La participación de las hembras en la faena total se ubicó en 46,9% en el primer trimestre del año.

La producción de carne vacuna fue equivalente a 237 mil toneladas res con hueso (tn r/c/h) en marzo de 2024. En comparación con febrero se produjo 6,8% menos (corrigiendo por el número de días laborables) y en la comparación con marzo de 2023 la contracción fue de 13,3%.

En el primer trimestre del año se produjeron 745 mil tn r/c/h de carne vacuna, cantidad que resultó 7,6% inferior a la producida en enero-marzo de 2023.

En enero-marzo de 2024 la industria frigorífica vacuna produjo 745 mil tn r/c/h de carne vacuna, es decir 7,6% menos que en el primer trimestre de 2023.

A su vez, considerando que las exportaciones de carne vacuna se mantuvieron en torno a las 85 mil tn r/c/h en marzo, en los primeros tres meses del año se habrían exportado 245,2 mil tn r/c/h, lo que representaría un aumento de 22,9% interanual.

En consecuencia, el consumo aparente de carne vacuna habría totalizado 499,7 mil tn r/c/h en enero-marzo del corriente año y habría resultado 17,6% menor al registrado en igual trimestre del año pasado, marcando el registro más bajo de las últimas tres décadas.

En línea con lo establecido más arriba, el consumo per cápita de carne vacuna habría sido equivalente a 42,6 kilos/año en marzo de 2024, ubicándose 18,5% por debajo del verificado en marzo de 2023. En tanto, el promedio móvil de los últimos doce meses del consumo aparente de carne vacuna quedó en 50,0 kg/hab/año en el tercer mes del año, es decir 4,2% por debajo del promedio de un año atrás.

El nivel general de precios al consumidor del Gran Buenos Aires desaceleró nuevamente en marzo de 2024 (tercer mes consecutivo). En relación a febrero la suba se ubicó en 11,5%.

El rubro ‘carnes y derivados’ tuvo una suba de 9,8% mensual, es decir 0,7 puntos porcentuales mayor a la de febrero, pero continuó siendo uno de los que menores subas registró, dejando afuera del análisis a los estacionales. En el caso de los cortes vacunos el alza fue de 9,5%, mientras que en el caso del pollo llegó a 13,1%.

En tanto, entre marzo de 2023 y marzo de 2024 en promedio el valor de los cortes vacunos subió 278,0%. La suba se mantuvo todavía por debajo del ritmo de aumento de la hacienda en pie, que fue de 306,4% anual.

Informe FADA (Fundación Agropecuaria para el Desarrollo de Argentina) ¿En qué se parece el PBI a una torta? ¿Cómo se cocina la torta entre el campo y la ciudad? 1 de cada 4 pesos de PBI vienen de las cadenas agroindustriales. Más del 50% de la producción primaria es valor agregado ¿Qué se espera para este 2024? El análisis de los expertos.

Buenos Aires, martes 9 abril (PR/24) —El aporte de las cadenas agro al PBI nacional fue el último año de 1 de cada 4 pesos, equivalente a 124.276 millones de dólares. En total estas cadenas aportaron el 23,1% del total del PBI argentino.

El 50% de la producción primaria es valor agregado, cada uno de los eslabones continúa agregando aún más. El dato deriva de un informe anual de FADA (Fundación Agropecuaria para el Desarrollo de Argentina) sobre el aporte de las cadenas agroindustriales al PBI, “a nuestra torta nacional”.

“Podemos pensar al total de la actividad económica, o PBI, como una torta: en el campo unos trabajan para producir la leche, los huevos, las frutillas, el trigo; otros en la industria convierten productos en harina, manteca, aceite; otros se encargan de prestar servicios para que funcionen bien las máquinas, de la electricidad, de la contabilidad; otros transportan y venden esos productos. Cada uno de esos actores es clave en la producción de esa torta de todos los argentinos. Un PBI más alto es bueno para todos, porque significa una torta más grande, que permite que la porción que nos toca a cada uno sea también mayor”, explica Nicolle Pisani Claro, Economista Jefe FADA.

“Cabe destacar que en el caso de la producción primaria, el 50,6% es valor agregado. Esto tal vez va en contra de la intuición donde se habla de agregado de valor en las etapas industriales. Es cierto que estas etapas agregan aún más valor a la producción primaria, pero la producción primaria en sí misma es agregado de valor. Hay investigación detrás de cada semilla, hay trabajo en el seguimiento de cada animal y cada cosecha. Industrialización de los granos, las carnes y la leche que consumimos. Todos los eslabones agregan valor”, explica Pisani Claro.

¿Cómo se cocina la torta de los argentinos?

El estudio revela que las cadenas agroindustriales (CAI) representan la actividad que mayor aporte genera al PBI con el 23,1%, seguido por la actividad comercial (13,2%),la industria manufacturera no agropecuaria como la fabricación de prendas de vestir, productos metálicos, maquinarias, entre otros (12,3%), salud y educación (11%) y actividad inmobiliaria (10,6%). Entre estas actividades representan el 70% del PBI argentino.

“Si se observa hacia adentro de las CAI, es posible ver que la actividad comercial representa el 28,9%, le sigue en importancia la producción de alimentos y bebidas con el 22,9%, agricultura con 15,3%, ganadería el 12,3% y servicios conexos el 4,8%”, analiza Natalia Ariño, Economista FADA.

“Si comparamos el aporte 2023 respecto al 2022 es posible ver que cayó 0,4 puntos porcentuales, pasó de 23,5% a 23,1%, esto es principalmente producto de la sequía que impactó en la producción agrícola en mayor medida y se traslada a otros eslabones como transporte y logística”, agrega Ariño.

¿Qué esperar para el 2024? La importancia de tirar para el mismo lado

“Las perspectivas que se están vislumbrando para este 2024 indican una expectativa de caída del 4,1% de la actividad económica”, alertan desde FADA. El año podrá dividirse en dos partes, una inicial donde la recesión será más marcada y el PBI caerá y, hacia el tercer trimestre, es decir julio – septiembre, comenzarán los signos de reactivación con un crecimiento del 0,6% según el Relevamiento de Expectativas del Banco Central.

El PBI o actividad económica, es todo lo que producimos en Argentina, tanto bienes como servicios, a mayor producción, más alto es el PBI. Por este motivo traccionar al crecimiento de las cadenas agroindustriales como de las restantes actividades que se desarrollan en el país es de vital importancia.

Las CAI generan 1 de cada 4 pesos de PBI, siendo actividades dinamizadoras de la economía, con la generación de empleo, inversiones y el efecto multiplicador que tienen en otros sectores indirectamente relacionados, como lo son el transporte, el comercio, los servicios, entre otros. “Esta actividad genera empleo y moviliza la rueda de la economía a lo largo y ancho del país pero es necesario que crezcan todas las actividades para que mejore la calidad de vida de todos los argentinos”, advierten Pisani Claro.

“Cuando la economía crece, la gente consume más, alguien que tiene una empresa y ve que las ventas crecen puede querer aumentar la producción e invertir. A la vez necesita más trabajadores, entonces se generan puestos de trabajo y podríamos seguir. Así funciona básicamente la economía, me impacta directamente que la economía crezca o no, independientemente de en qué trabaje”, agrega Ariño.

“Las condiciones pasan por lograr algún nivel de estabilidad macroeconómica, con menor inflación, emisión monetaria y gasto público, menor nivel de presión fiscal y trabas burocráticas, mayor inserción internacional y disponibilidad de crédito accesible y de largo plazo”, concluyen desde FADA.

Santa Fe, martes 9 abril (PR/24) — Christophersen, Provincia de Santa Fe. Adecoagro inauguró hoy su

segundo biodigestor para el tratamiento de los efluentes de sus tambos de la zona sur de la provincia de Santa Fe. El acto contó con la presencia del gobernador de Santa Fe, Maximiliano Pullaro, y autoridades locales.

Este módulo, que se suma al ya existente desde 2017, cuenta con capacidad de 2MW de potencia para aportar una potencia total de 3,4MW. La inversión de este segundo módulo ascendió a 8 millones de dólares.

La construcción de este segundo biodigestor completa y complementa este sistema de economía circular, mediante la captura de metano para la generación de energía eléctrica y de bio-fertilizantes para la producción agrícola y de alimentos para el tambo.

Por otro lado, además de los biodigestores, el establecimiento cuenta con un parque solar con 1550

paneles que aportan una potencia instalada de 0,55MW Mariano Bosch (h) CEO y Co-Fundador de Adecoagro expresó: “La puesta en función del segundo biodigestor forma parte de nuestra visión estratégica en desarrollar modelos productivos sustentables y eficientes que impulsen la economía circular. Esta inversión de 8 millones de dólares viene a completar los ya más de 130 millones de dólares que venimos invirtiendo en los últimos 15 años en este campo para nuestra producción sustentable de

leche”.

Respecto al sistema productivo, agregó “Hoy contamos con 14.500 vacas en ordeñe, con capacidad para ordeñar más de 500 vacas por hora, producimos más de 550.000 litros de leche diario. El promedio anual de producción ronda los 38 litros por vaca por día, un valor muy superior al promedio nacional”.

Por su parte, Ernesto Pittaluga, Director del negocio lácteo de la compañía agregó: “la inauguración de este segundo biodigestor viene a coronar una nueva etapa en nuestro sistema productivo sustentable, integrado, trazable, con impacto positivo. Pero lo verdaderamente emocionante hoy es celebrar este hito que se pudo hacer por un gran trabajo en equipo, con profesionales de distintas disciplinas, siempre buscando mejorar, apasionados por ir por más”.

Luego agregó “hoy con mucho orgullo estamos abriendo la puerta de nuestra casa para que los consumidores de Las Tres Niñas sepan cómo hacemos las cosas y la dedicación que ponemos para ofrecer la mejor calidad”.

Adecoagro centra su modelo productivo en el bienestar animal, en los más altos estándares de alimentación, en un sistema sustentable y amigable con el medio ambiente, que no sólo garantiza una elevada calidad sino también la trazabilidad total de cada litro de leche. Cuenta además con dos plantas de procesamiento propias, y diversos productos lácteos que comercializa localmente bajo la marca Las Tres Niñas, Apóstoles y Angelita, y exporta a otros países.

Sobre Adecoagro: Es una empresa líder de Sudamérica en producción de alimentos y energías renovables. Nació en el año 2002 de la mano de un grupo de emprendedores argentinos, hoy está presente en Argentina, Brasil y Uruguay.

Salta, lunes 8 abril (PR/24) – – El Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) recuerda a los productores de vid en los Valles Calchaquíes de las provincias de Salta y Jujuy la importancia de implementar prácticas culturales y medidas de resguardo en sus cultivos con el objetivo de prevenir la propagación de la plaga Lobesia botrana, conocida como polilla de la vid.

Una de las prácticas fundamentales es realizar la cosecha de forma completa, asegurándose de no dejar remanentes de fruta en la planta ni en el suelo, ya que estos restos pueden servir como refugio para la plaga, permitiéndole sobrevivir y establecerse en la zona. Asimismo, es esencial utilizar encarpados y soga única en los camiones que transporten la fruta para evitar la dispersión de la plaga.

Además, se establecen otras medidas obligatorias de prevención:

-Utilizar mallas u otro tipo de cubierta para proteger las cargas de uva durante su transporte.

-Inmovilizar o destruir los restos de poda y otros materiales vegetales utilizados en el cultivo dentro del establecimiento.

-Mantener la maquinaria y transporte libres de restos de materiales vegetales al salir del establecimiento.

Estas medidas son recomendadas para todas las áreas productoras de vid y son de carácter obligatorio en establecimientos ubicados en zonas bajo cuarentena o contingencia, siendo fiscalizadas por el Senasa de acuerdo a las disposiciones N° 1/2013 y 4/2014 de su Dirección Nacional de Protección Vegetal.

Recomendaciones para antes y durante la cosecha:

-Tener especial cuidado en la cosecha. La polilla puede viajar en los elementos de trabajo, ropa de los operarios, tractores e implementos y los materiales usados en la cosecha: tachos, tijeras y carpas.

-No utilizar elementos de trabajo que se hayan usado en viñedos posiblemente afectados.

-No permitir el ingreso de maquinaria cosechadora si muestra presencia de restos vegetales. Exigir la limpieza previa de esos elementos.

-Realizar una cosecha completa y prolija, evitando dejar racimos en donde la plaga pueda continuar su ciclo reproductivo.

Luego de la cosecha, se recomienda:

-Descargar la fruta remanente después de la cosecha y destruir los residuos vegetales de cosecha dentro del mismo predio (melesca).

-Podar las plantas de vid para facilitar los tratamientos que deban realizarse en el futuro, con productos aprobados por el Senasa y destruir el material resultante de la poda dentro del mismo predio.

-Asimismo, se recomienda a las bodegas de las zonas con presencia de polilla de la vid destruir escobajos, orujos frescos y otros subproductos obtenidos del proceso industrial.

-Los vecinos de las zonas rurales y urbanas que tengan parras de uva en sus casas deben recolectar todos los racimos. No dejar racimos en los viñedos y parrales caseros, es fundamental para evitar que la plaga se disperse.

-En el caso de elaborar pasas de uva, estas deberán permanecer tapadas con una malla antiáfida durante todo el proceso.

Para más información, se puede acceder a la página web del Senasa o contactar a la línea gratuita 0800 999 2386.

Prevención del Síndrome Urémico Hemolítico por el doctor Jorge Tartaglione.

¿Por qué debemos hablar de agricultura regenerativa?

Este libro es el resultado de cuatro viajes de su autora, Matilde Fierro, a la parroquia de Medjugorje, en Bosnia Herzegovina, donde se aparece la Virgen María como la Reina de la Paz desde 1981.

¡Usted puede leer ya en forma digital! Basta con hacer click en los siguientes archivos: