Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación

Buenos Aires, 17 enero (PR/22) — El efecto de “La Niña” se manifestó en el momento clave para soja y maíz, cuyos complejos exportadores (granos, aceite, harina, etc.) son responsables de casi 40% del ingreso de divisas al país, veamos qué pasa con los mercados, para tomar decisiones.

Entre diciembre 2021 y primera quincena de enero 2022, las lluvias promedio en gran parte del área productiva del país, no han acumulado más de 60 milímetros, mientras las temperaturas máximas han permanecido muchos días por encima de 38-40°C, agravado en algunos casos por fuertes vientos. Este fin de semana, muchas zonas recibieron lluvias, en mayor o menor medida, hubo alivio con agua y leve baja de temperaturas. Para esta semana se espera que el centro y noroeste del país sigan recibiendo lluvias, de entre 20-40 milímetros en promedio, y más el fin de semana que viene. La espera tiene fecha, y de lo que ocurra dependerá no solo el resultado de cada lote, sino parte del resultado económico argentino 2022.

La semana pasada el Departamento de Agricultura de Estados Unidos (USDA) publicó su clásico informe mensual de Oferta y Demanda de granos. Vale la pena destacar, que se esperan para la presente 21/22 casi 373 millones de toneladas de soja en el mundo, apenas 6 millones más que la producción mundial 20/21. El consumo mundial de soja se proyecta en casi 375 millones de toneladas, 12 millones más que el año pasado. Finalmente, el tan comentado stock final mundial 21/22 de soja, se espera que sea de 95 millones de toneladas, casi 5 millones de toneladas por debajo del stock final mundial 20/21, que ya era muy ajustado. Con estos números, la relación stock/consumo mundial de soja 21/22 se redujo de 27% a 25,4%, lo que deja una tensión alcista muy firme en soja. En maíz el USDA de enero 2022 proyectó una producción mundial 21/22 de casi 1.207 millones de toneladas, 84 millones de toneladas más que la producción del año pasado. El consumo mundial 21/22 lo proyectan en 1.196 millones de toneladas, 59 millones más que el año pasado. Por último, el stock final mundial 21/22 se proyecta en 303 millones de toneladas, 11 millones más que el stock final mundial 20/21. La relación stock/consumo mundial de maíz permanece en torno a 25%, valor que pone tensión al mercado, pero no tanta como se esperaba, al poder suplir las necesidades de maíz del mundo de otros destinos, como Rusia y Ucrania.

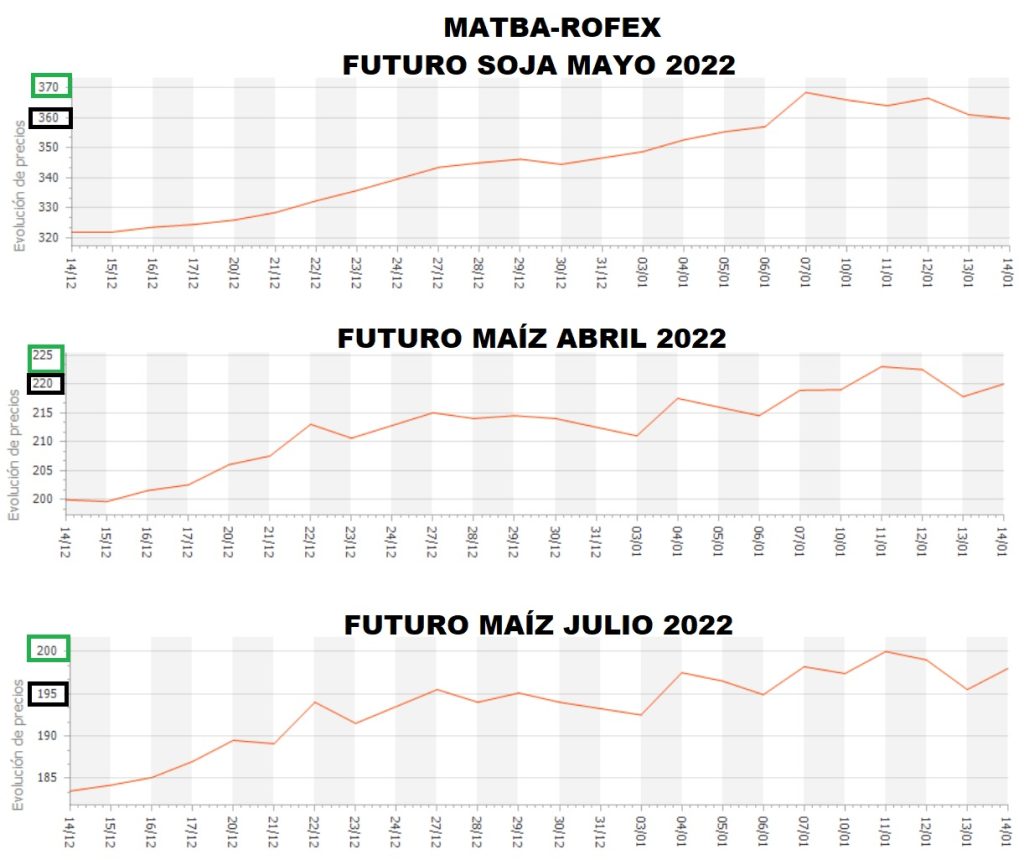

El clima muy complicado, y las proyecciones marcan demanda sostenida y una oferta no firme. Los precios respondieron con subas desde mediados de diciembre 21 hasta mediados de enero 2022. En los gráficos de precios futuros MATBA-ROFEX, se observa el movimiento de subas de más de U$S 46/TN para la soja mayo, que alcanzó un máximo de U$S 368/TN, cuando el máximo del año pasado fue U$S 380/TN. Los futuros de maíz tuvieron subas de U$S 23/TN para el maíz abril, que alcanzó un máximo de U$S 223/TN, cuando el maíz 2021 cotizó a máximos de U$S 243/TN, y de U$S 16,5/TN para el maíz julio, alcanzando un pico de U$S 200/TN, casi mismo nivel de máximos alcanzados el año pasado para esta posición.

Esto debe activar nuestros sensores para tomar decisiones comerciales. Hoy, las lluvias del fin de semana, sumado a las pronosticadas para el resto de esta semana, generan leves bajas, y son jornadas para pensar en cubrir pisos de precio, a través de futuros sin compromiso de entrega, u opciones PUT, cuyo precio de primas con estas bajas subieron levemente, pero aún pueden aprovecharse opciones que aseguren pisos de precios más altos, respecto a lo que hubiésemos operado hace un mes atrás. Veamos dos ejemplos concretos de esto, en soja y maíz.

- SOJA: El PUT mayo 2022 que asegura un piso de precio de venta en U$S 352/TN, vale U$S 10,2/TN de prima, mismo valor de prima que valía el PUT que aseguraba un piso de U$S 316/TN hace un mes atrás. Esto nos muestra la importancia de tomar opciones PUT durante subas y momentos de alta volatilidad.

- MAÍZ: El PUT abril 2022 que asegura U$S 208/TN, vale U$S 4,2/TN de prima, casi mismo costo de prima que hace un mes nos permitía cubrir un piso de maíz abril a U$S 188/TN.

Por último, mirar las opciones CALL, para, en momentos de bajas, comprar seguros de compra, que nos permitan recuperar precio perdido de alguna venta futura realizada antes de las subas, a precios inferiores.

Conclusiones: El clima sigue poniendo a las proyecciones productivas de Sudamérica en la cuerda floja, todo muestra un sostén alcista, no obstante, son días claves y dejar todo librado a más subas, cuando ya se están alcanzando precios techo, respecto a los máximos del año pasado, parece arriesgado. Considerar riesgos productivos y precios promedio necesarios para lograr rentabilidad, aprovechando herramientas de cobertura sin compromiso de entrega, como las opciones de futuros PUT y CALL.

Primicias Rurales

Fuente: Agroeducación