Durante campaña 2022/23, la producción de granos argentina se vio severamente afectada por La Niña, fenómeno que agudizó la sequía en la última cosecha, camino a su finalización para los granos gruesos. El recorte productivo se ha reflejado en una sustancial baja de la comercialización.

Si se analizan los datos de SIO Granos, en lo que hace a la soja 2022/23, se han comercializado en torno a 12 millones de toneladas (Mt) entre compras para industria y exportaciones, 11 millones menos que la campaña anterior y 17 millones por debajo del promedio de los últimos cinco años. Sin embargo, teniendo en cuenta la merma productiva, las compras totales del grano alcanzaron el 60% de la producción, un 6% más que la campaña anterior y alineado al promedio de los últimos cinco años.

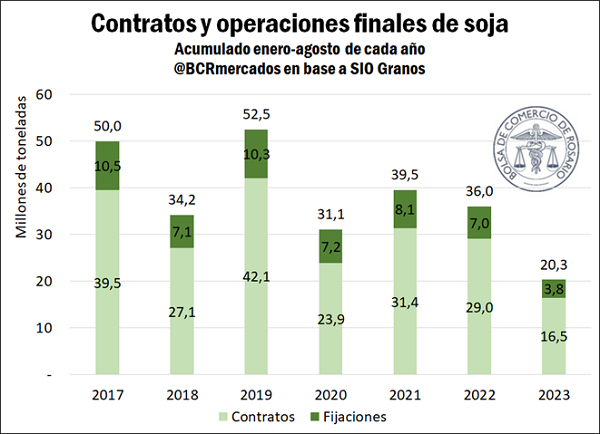

Ahora, sin discriminar por campaña, los contratos y operaciones finales de soja desde enero a agosto de este año fueron de un poco más de 20 millones de toneladas, una caída de 44% respecto del año anterior y un 50% menos respecto del promedio de los últimos 6 años.

Con el nuevo Programa de Incremento Exportador (PIE V) se observa una mejora en los precios, lo que podría dinamizar la comercialización de soja tanto 2022/23 como 2023/24. Esto se debe a que el programa estará vigente hasta fin de este mes, pero permitiendo anotar negocios con fecha hasta septiembre 2024, incluyendo seis meses de la próxima campaña de soja, aún no sembrada. Con vigencia a partir del martes 5, se deberán esperar más jornadas de comercialización para dar cuenta sobre la evolución efectiva del programa. Por ahora, se mantiene una dinámica entre estable y creciente en términos generales para el Mercado Físico de Granos de esta Bolsa de Comercio de Rosario.

Por otro lado, la producción de maíz también fue severamente afectada por la sequía, con una caída interanual de 37% para la cosecha 2022/23. Esta disminución se vio reflejada en la comercialización de la campaña, cayendo en 16 millones de toneladas con respecto a la anterior. Sin embargo, el ritmo de las ventas se mantuvo en niveles normales, ubicándose actualmente en torno al 67% de la producción, muy similar a los guarismos de la campaña anterior.

Inclusive a la hora de contabilizar las toneladas operadas sin discriminar por cosecha, la caída en maíz no fue tan abrupta como en soja, sino que representó una retracción de lo comercializado en un 14% con respecto al 2022. De hecho, las compras internas se incrementaron año a año, con la merma evidenciada en las toneladas exportadas. Con un estimado de ventas al exterior de 20 millones de toneladas de maíz, las exportaciones del cultivo disminuirían en un 42% interanual y se encontrarían a 17 millones de toneladas del promedio de los últimos 4 años.

El girasol no ha sufrido con igual grado el desastre productivo que se registró en el maíz y la soja. El crecimiento de la superficie con girasol, sin una caída de rinde tan importante como en el maíz y trigo, dejaron una producción de girasol 2022/23 muy similar al del ciclo anterior, superando levemente 4 Mt.

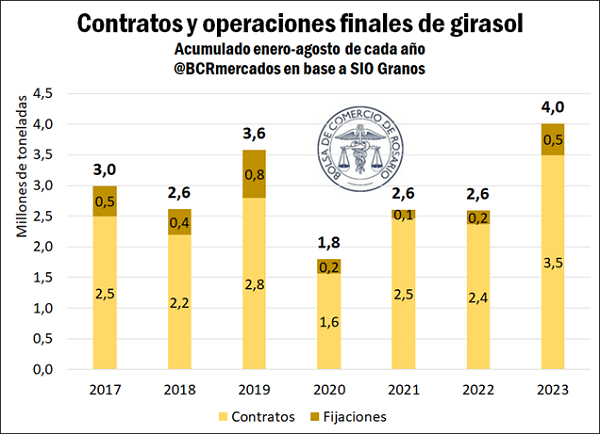

Los niveles productivos estables y unos stocks iniciales por encima de campañas previas contribuyeron al incremento de las operaciones de girasol en lo que va del año. De esta manera, la campaña girasolera avanza en sus primeros ocho meses con un ritmo de ventas un 53% más elevado que durante el mismo período del 2022. Las proyecciones BCR para el girasol 2022/23 muestran un consumo interno y un volumen exportado con subas del 6% y 20%, respectivamente.

Arranca la gruesa en EEUU y los fondos se posicionan

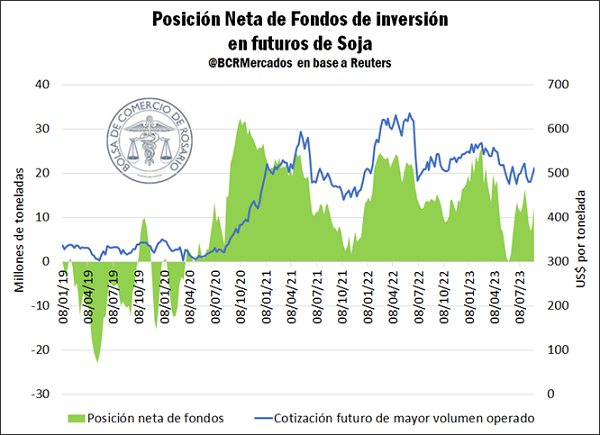

El inicio de septiembre da comienzo a una nueva campaña gruesa en los Estados Unidos, con el arranque conjunto de las cosechas de maíz y soja. En este sentido, en las últimas semanas los fondos especulativos incrementaron levemente su posición neta comprada en futuros de soja.

Las preocupaciones iniciales del mercado por el estado de los cultivos, dadas las limitadas precipitaciones y elevadas temperaturas de los últimos 15 días sobre el Medio Oeste norteamericano vienen impulsando los posicionamientos. Sin embargo, la posición neta compradora aún se ubica lejos de los máximos que se observaron en los últimos.

La segunda quincena de agosto fue excepcionalmente seca en zonas productivas estadounidenses, lo que podría reducir los rendimientos finales de soja. Datos preliminares de Refinitiv darían cuenta de una mayor posición neta compradora, más aún con el deterioro de cinco puntos de la condición Buena + Excelente de esta semana para la soja, dos puntos más de lo que descontaba el mercado.

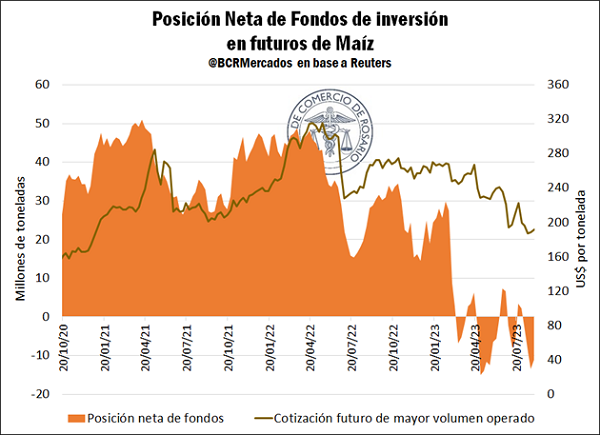

Por el lado del maíz, los fondos especulativos disminuyeron su posición vendida aproximadamente en un 17% en la última semana de agosto. Si bien se mantiene la tendencia bajista por parte del mercado, el deterioro de las últimas semanas viene recortando las apuestas de recorte de precios en los Estados Unidos.