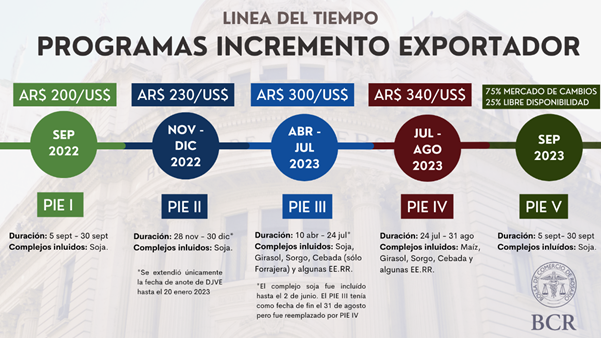

El Programa de Incremento Exportador, relanzado con cambios en septiembre para la soja, revitalizó la plaza de operaciones local, y en tan solo 10 días de vigencia ya se cuentan operaciones por 2,15 millones de toneladas entre nuevos contratos de compraventa y fijaciones de contratos pactados con anterioridad. De este total, 1,5 millones de toneladas corresponden a nuevos contratos a precio hecho, en precios o dólares, y 650.000 toneladas a fijaciones de precios sobre contratos pactados con antelación.

Este volumen, no sólo supera ya al acumulado mensual del mes de agosto, sino que equivale prácticamente a la suma de julio y agosto combinados, y resulta el más alto desde el mes de mayo, coincidente no sólo con la cosecha anual de soja sino también con la vigencia del Programa de Incremento Exportador III (el último que incluyó a la oleaginosa entre sus productos).

Si lo comparamos con las operaciones registradas en los primeros 10 días de las ediciones anteriores del “Dólar Soja”, el volumen actual queda por encima de los 10 primeros días del PIE III (vigente de abril a julio de 2023, cuando se operó 1 Mt), pero por detrás tanto del PIE II (diciembre 2022, con 2,61 Mt negociadas) como del PIE I (septiembre 2022, con operaciones por 6,33 Mt). Estos dos últimos casos, además, correspondieron a soja 2021/22, cuya producción fue sensiblemente superior a la cosechada en 2023.

Cuando referimos que el presente Programa de Incremento Exportador se relanzó con cambios hacemos referencia no sólo a que esta vez no se trata de un tipo de cambio fijo preferencial al que los exportadores pueden liquidar sus divisas sino que admite la venta del 75% del producto de la exportación a través del MULC, al tipo de cambio oficial, y el 25% se aplica como “libre disponibilidad”; sino también al hecho que permite extender hasta septiembre del 2024 el lapso para la presentación de las respectivas declaraciones juradas de venta al exterior. Sí obliga al exportador a adelantar el 45% de los fondos aplicables al pago de derechos de exportación, incrementando así la alícuota efectiva de retenciones del programa.

Al momento de inicio del Programa, industriales y exportadores consignaban compras domésticas de la campaña actual por 12,4 millones de toneladas, en tanto que acumulaban ventas al exterior por 14,5 millones de toneladas. En otras palabras, había un faltante de originación de mercadería que se hacía difícil de conseguir ante la merma de comercialización en el mercado local.

Se explica de este modo que, en los últimos 10 días, el volumen de compras domésticas (2,15 Mt) haya excedido por lejos el de ventas externas. Excluyendo las declaraciones juradas de harinas y aceites a 30 días (vinculadas a operaciones de importación temporaria), entre el 5 y el 14 de septiembre se anotaron operaciones de venta al exterior correspondientes al PIE V por 255.000 toneladas, casi en su totalidad de poroto de soja. De este modo, a la fecha, entre exportadores e industriales aceiteros registran ventas al exterior por algo más de 15 millones de toneladas y compras domésticas por 14,6 Mt.

Puede, finalmente, estimarse el flujo de ingreso de divisas que requirieron las operaciones del Programa de Incremento Exportador a la fecha. Valuando las compras domésticas al precio promedio consignado, estas operaciones requirieron aplicar aproximadamente US$ 790 millones, en tanto que por ventas externas del programa se aportaron cerca de US$ 48 millones en lo que va de septiembre. De este modo, en las 10 primeras jornadas de vigencia se estima que los exportadores habrían aplicado un flujo de ingreso de divisas neto de alrededor de US$ 836 millones, tanto para la compra de mercadería como para el pago de derechos de exportación.

Pasando de hoja, en el plano internacional, el destacado de la semana viene de la mano del USDA con su informe mensual de oferta y demanda de productos agrícolas.

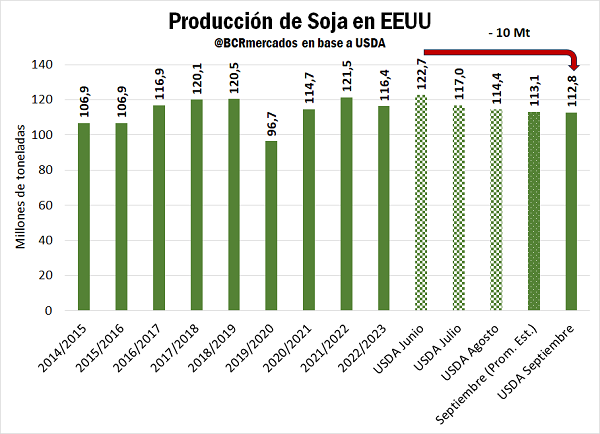

Por el lado de la soja, el organismo redujo nuevamente su estimación de producción para EEUU. El nuevo número para el país norteamericano se ubica en 112,8 Mt, por debajo incluso del promedio de estimaciones del mercado (113,1 Mt). El clima no ha acompañado a la producción estadounidense, y entre lo proyectado en junio y la estimación actual el USDA recortó 10 Mt.

Además, ya habiendo finalizado la 2022/23 en EEUU, los números finales de exportaciones de esa campaña fueron algo superiores a lo estimado por el USDA, con lo que los stocks finales de la campaña quedaron por debajo de lo anticipado el mes pasado.

Así, el menor arrastre de stocks y la menor producción hacen mella en la oferta total de la oleaginosa en aquel país, por lo que se ajustaron a la baja las previsiones de consumo: un leve recorte en el crush y en las exportaciones para la 2023/24. De todas maneras, la caída en la oferta de grano es de una magnitud mayor al ajuste en los usos, por lo que los stocks finales de la 2023/24 en EEUU caerían a un mínimo en 9 años, y la ratio stock/consumo alcanzaría 5%, el más bajo desde la 2015/16.

Los precios, sin embargo, ya habían descontado esta información y no se movieron demasiado en la semana. El contrato de mayor volumen operado cerró el jueves en US$ 494/t, prácticamente igual valor al del jueves de la semana anterior (US$ 494,2/t).

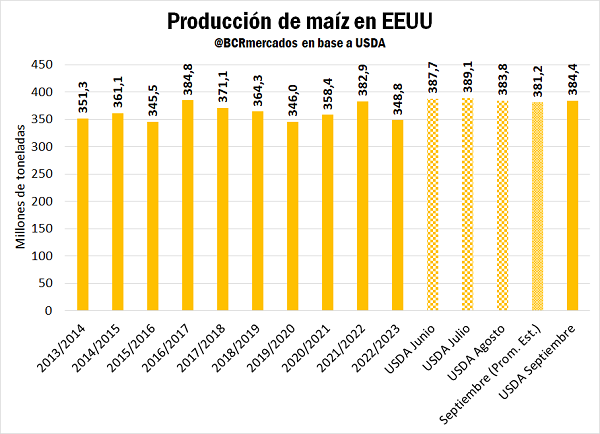

Por el lado del maíz, el panorama es el opuesto. Si bien el clima tampoco acompañó al cultivo en EEUU en la nueva campaña, el USDA revisó al alza su estimación de área sembrada, lo cual más que compensa el recorte en los rindes previstos y decanta en un aumento en sus proyecciones de producción. Además, esto fue a contramano de lo que anticipaba el mercado, que vislumbraba que el organismo recorte sus números de maíz norteamericano.

Así, si bien el maíz también perdió toneladas desde que el USDA sacó su primer número hasta la fecha, el recorte fue mucho menor: cerca de 3,3 Mt entre junio y septiembre. Asimismo, dado que el área cosechada en la 2023/24 con esta nueva revisión se ubica como la más elevada en 10 años, a pesar de no haber sido acompañado por el clima, la producción entre campañas crece más de 35 Mt en el país del norte.

En cuanto a los usos del maíz estadounidense, el USDA no vislumbra cambios respecto de su informe pasado, con lo que la mayor producción hace prever una hoja de balance más holgada en aquel país, con un aumento en los stocks a final de campaña vs. lo que se preveía hace un mes.

Estas novedades presionaron levemente a los futuros de maíz en Chicago durante la semana, y el contrato de mayor volumen cerró la rueda de ayer 3 dólares por debajo de los valores de hace una semana, ubicándose en US$ 182/t.

Primicias Rurales

Fuente: BCR