Evolución productiva y fuentes de demanda del trigo argentino

Rosario, 28 noviembre (PR/23) — El cultivo de trigo se ubica en el tercer puesto entre los principales granos producidos en Argentina, después de la soja y el maíz. Se produce casi exclusivamente trigo de tipo duro, también denominado trigo pan, mientras que el candeal o trigo-fideo representa entre 1 y 1,5% de la producción nacional.

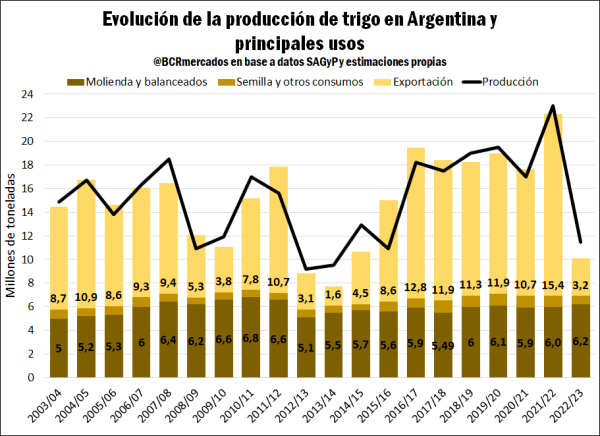

En cuanto a la evolución productiva del cereal, entre el año 2003 y 2014 la producción registraba una tendencia oscilante, pero con una marcada tendencia a la baja, pasando de producir 14,9 millones de toneladas en la campaña 2003/04 a 9,5 Mt en la campaña 2013/14.

Esto se explica por una gran caída del área sembrada de trigo, que pasó de 6 millones de hectáreas a solamente 3,6 M ha en dicho período, fundamentalmente por políticas que distorsionaron los mercados y los incentivos a producir el cereal.

A partir del año 2016, sin embargo, tras la liberalización del mercado se produjo una gran recuperación del área sembrada y un consecuente aumento de la producción que llegó a niveles récord desde al menos la década del setenta en la campaña 2021/22, con 23 Mt.

Lamentablemente, la última campaña 2022/23, Argentina enfrentó una sequía histórica que afectó el área sembrada y fundamentalmente los rendimientos, ubicando la producción en mínimos desde del ciclo 2015/16.

Si se observa la evolución de la oferta productiva con relación a las distintas fuentes de demanda, el siguiente gráfico muestra una tendencia estable en el consumo de trigo del mercado interno para molienda, balanceados, semillas y otros consumos pasando de 5,76 Mt en la campaña 2003/04 a 6,9 Mt en el ciclo comercial 2022/23; es decir, un aumento de 19%. Además, dejando de lado la última cosecha, la producción aumentó un 54% entre puntas.

Claramente hay un rígido consumo doméstico destinado al sector industrial de molienda para la producción de harina de trigo y derivados con foco en la demanda interna, mientras que el remanente de producción se destina a la exportación sin ningún proceso de industrialización adicional. En este punto, es importante destacar que la industria molinera -primer eslabón industrial de la cadena de valor– contaba con una capacidad instalada de procesamiento de 9,3 Mt de trigo hacia el año 2017 en base a datos del Ministerio de Producción de la República Argentina, publicados en la Resolución 332/2022.

Por su parte, la Federación Argentina de la Industria Molinera (FAIM, 2017) estimaba para el año 2017 una capacidad de molienda de trigo de 12 Mt aproximadamente. Así, la gran expansión del área y producción de trigo en Argentina de los últimos años no implicó un mayor uso del cereal por parte de la industria, agregando valor a la cadena productiva con el fin de abastecer el mercado interno y exportar bienes con un mayor grado de industrialización. Es más, en base a los datos presentados anteriormente, la industria molinera funciona con una capacidad ociosa de entre 36 y 50%, aproximadamente.

En un contexto donde Argentina es un productor y exportador clave de trigo a nivel global, existe un gran potencial de competitividad en el comercio internacional de los bienes que se pueden producir a través de dicha cadena de valor.

¿En qué productos de la cadena triguera Argentina tiene ventajas comparativas?

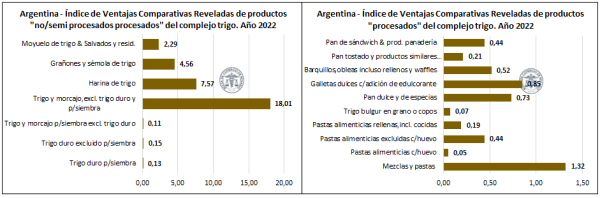

Siguiendo el concepto de David Ricardo de ventajas comparativas (VC), en el siguiente cuadro se presenta el indicador de Ventajas Comparativas Reveladas (VCR) que se basa en patrones de comercio observados. El mismo mide las exportaciones de un país de un producto en relación con sus exportaciones totales y el desempeño de exportación correspondiente de un conjunto de países, en nuestro caso, a nivel mundial. Si el indicador VCR es mayor a 1, entonces se revela una ventaja comparativa.

Al analizar la competitividad de los productos exportados del complejo trigo argentino, en el grupo de bienes de “no procesados” el único producto que presenta una VCR es en trigo y morcajo excluido trigo duro y para siembra con un valor muy alto de 18,01 para dicho indicador, siendo el principal producto exportado por el complejo en la actualidad. Entre los “semi procesados” se destaca la harina de trigo con un valor de 7,57 en el indicador de VCR, los grañones y sémola de trigo (4,56) y moyuelo de trigo y salvados y residuos (2,29). Por último, entre los productos del complejo con mayor grado de industrialización denominados “procesados” solo se presenta una VCR en las mezclas y pastas con un valor de 1,32 para el indicador bajo análisis.

De esta forma, se vislumbra que a medida que aumenta el grado de industrialización de los productos exportados del complejo trigo, Argentina presenta menos grados de competitividad revelada o alcance en los mercados. Se destaca que el indicador no refleja diversos aspectos que pueden afectar la competitividad exportadora, tales como aranceles, subsidios o restricciones paraarancelarias. No obstante, nos indica en dónde existen fortalezas para profundizar políticas que sigan mejorando la competitividad y captación de mercados.

A nivel de productos, la harina de trigo es el resultado del primer proceso de industrialización de la producción primaria de trigo, donde Argentina ya muestra signos de gran competitividad a nivel internacional. Ello, en un contexto donde se presenta una capacidad ociosa de la industria muy alta en términos generales. Dado que el mercado local ya se encuentra abastecido con la producción anual de harina de trigo, la alternativa que se presenta para seguir expandiendo la industrialización de dicha cadena de valor es profundizando la inserción internacional de dicho producto a través de una política comercial activa.

Desempeño exportador de la harina de trigo: Una mirada histórica para pensar la inserción internacional hacia el futuro

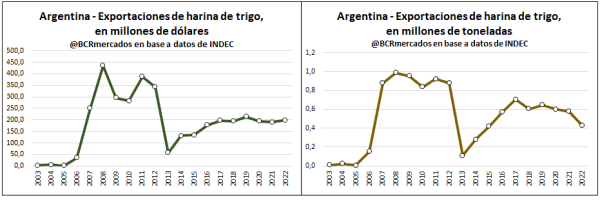

En perspectiva histórica, a comienzos de los años 2000 las exportaciones de harina de trigo de Argentina eran prácticamente nulas. Por su parte, a partir del año 2006 se comienza a registrar un crecimiento exponencial del total exportado tanto en toneladas como en dólares. En el año 2008, se alcanzó el máximo de exportaciones de harina de trigo tanto en dólares como en volumen. Entre 2007 y 2012, el volumen exportado se mantuvo en niveles altos mientras que el valor exportado registró mayor variabilidad por cambios en los precios de exportación.

No obstante, en 2013 se produjo un derrumbe de las exportaciones a niveles mínimos como consecuencia de la caída de la producción de trigo en Argentina y un contexto regulatorio muy restrictivo donde se debían tener autorizaciones de Registro de Operaciones de Exportación (ROE) para poder exportar. Luego, entre 2014 y 2017 se recupera parte del terreno perdido, pero no se llega a alcanzar los valores exportados en 2008. Mientras que, desde el año 2018 el volumen de exportaciones comienza a caer paulatinamente al tiempo que el valor exportado se mantiene más estable por efecto precio.

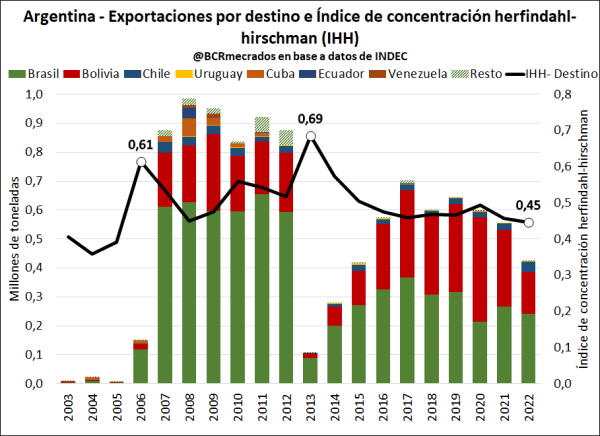

En cuanto a los destinos de exportación, tal como se observa en el siguiente gráfico, históricamente el principal destino es Brasil y demás países de la región, principalmente Bolivia y Chile. Es decir, las exportaciones de harina de trigo de Argentina se concentran en la región y, en menor medida, en países más alejados de América del Sur y el Caribe. Siguiendo el indicador del grado de diversificación de destinos – el Índice de Herfindhal – siempre se ha ubicado entre 0,35 y 0,75, lo cual indica una estructura altamente concentrada de destinos de exportación y se lo identifica como una limitación en el desempeño exportador. Una alta dependencia en pocos mercados deja a la industria muy expuesta al comportamiento de los mercados de destinos y puede generar alta variabilidad en los volúmenes de exportación dependiendo del accionar de dichos compradores. Es decir, un desafío importante para la industria de harina de trigo es poder ampliar mercados y competir en mercados de destinos más lejanos y donde otros países cumplen un papel importante.

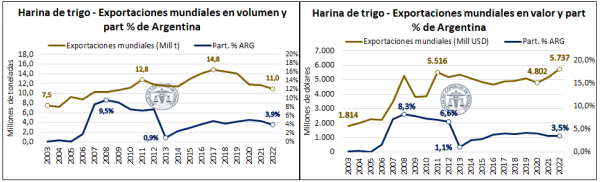

En el plano del mercado mundial, el mercado de harina de trigo se encuentra actualmente en un período de contracción en términos de volumen de exportaciones anuales. Entre 2003 y 2017, se estima que las exportaciones prácticamente se duplicaron de 7,5 a 14,8 Mt y, en los últimos años hasta 2022, se verifica una contracción del 25% en el volumen de exportaciones hasta 11 Mt el último año.

No obstante, en términos del valor mundial de exportaciones, en el año 2022 se alcanzó un máximo histórico de 5.737 millones de dólares para el período analizado desde el año 2003, superando el anterior récord de 2011 cuando el valor exportado fue de 5.516 millones de dólares. En dicho año, el volumen exportador fue de 12,77 Mt, un 17% por encima del año pasado, lo cual vislumbra el efecto precio positivo que se registró en 2022 producto de la invasión de Rusia a Ucrania disparó los precios internacionales de los cereales y subproductos.

En perspectiva histórica, el incremento de la demanda mundial de harina de trigo desde el año 2015, encuentra explicación principalmente por una fuerte tendencia a la baja en los precios promedio de exportación hasta 2017, cuando se alcanzó un mínimo desde el año 2006 en los precios internacionales de dicho producto. A medida que los precios promedio anuales de exportación comenzaron a subir desde 2018, la demanda internacional se comenzó a contraer hasta niveles mínimos desde 2009 el año pasado. El precio promedio de exportación a nivel mundial fue de US $523/t, un 60% más alto que en 2017 y un máximo desde al menos el año 2003.

Respecto al rol de Argentina en el comercio mundial de harina de trigo, tanto en valor como en volumen se presenta una tendencia similar en la cuota de mercado mundial. En sintonía con el incremento de las exportaciones a partir del año 2006, se registra un fuerte aumento en la participación del mercado global llegando a un máximo histórico en 2008 con el 9,5% del mercado en términos de volumen y 8,3% en valor exportado. A partir de allí, se retrocedió en el rol en el mercado mundial hasta el mínimo de 2013. Luego el rol en las exportaciones se fue recuperando, pero sin lograr superar el desempeño del año 2008.

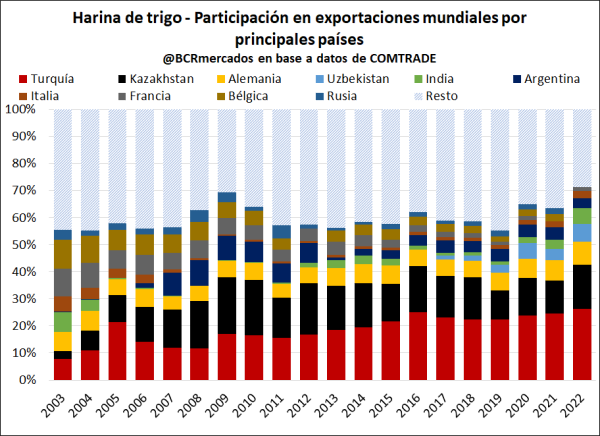

A nivel de países, a pesar del derrotero en el volumen exportado de Argentina desde 2009, en el año 2022 se ubicó en el sexto puesto entre los principales países exportadores a nivel mundial.

El principal exportador de harina de trigo a nivel global es Turquía con más de 3 Mt exportadas en 2022 y una participación del 27% del mercado mundial de dicho producto agroindustrial. Este país produce anualmente 17-20 Mt anuales de trigo, similar al caso de Argentina, pero no tiene una calidad panadera óptima la mayor parte de su producción. De esta forma, es un gran importador de trigo con un volumen que se ha ido incrementado año tras año hasta los 10 Mt aproximadamente. Dicho volumen de importaciones se realiza bajo el marco regulatorio denominado “Régimen de Transformación Interior” que está vigente desde finales del año 2006. Dicho marco regulatorio tiene un esquema de devolución de los impuestos que se recaudan durante la importación del trigo, cuando se reexportan en forma de productos industrializados para las empresas que tienen el permiso correspondiente. Este marco regulatorio le ha permitido a Turquía incrementar las exportaciones en un 150% desde su implementación. Sus principales destinos son países vecinos como Irak (1,2 Mt), Siria (0,33 Mt) y Yemen (0,32 Mt), que en conjunto representaron el 62% de las exportaciones de harina de trigo de Turquía en 2022.

Luego, entre los principales exportadores se encuentra Kazakstán con 1,94 Mt, Alemania 1 Mt, Uzbekistán 0,78 Mt, India 0,69 Mt y Argentina con 0,43 Mt. Los principales seis países exportadores aglutinan el 72% del mercado mundial de harina de trigo, el que se presenta como relativamente concentrado. Hace 20 años, los cuatro principales países exportadores representaban el 17% del comercio global, pero en el último año acapararon el 62% respecto al total. Esto da cuenta de la capacidad de dichos países en capturar una participación creciente de mercados en un contexto donde el comercio mundial aumentó un 50% entre puntas y Argentina no logró incrementar de forma sostenida su cuota de mercado mundial.

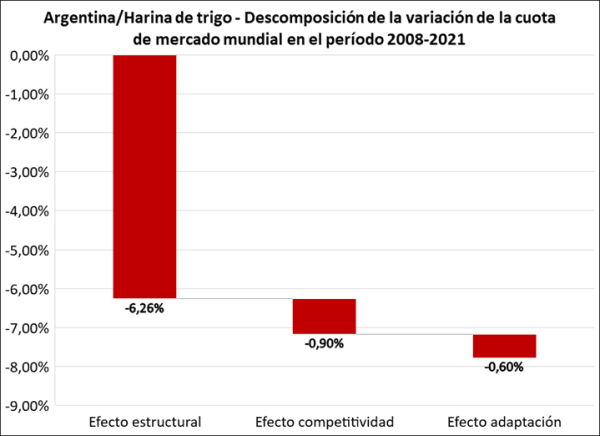

En este sentido, en base a la evolución de la cuota del mercado mundial (CMM) de Argentina como abastecedor global de harina de trigo, se utiliza la metodología del International Trade Center (ITC) para identificar los factores que han colaborado en dicha tendencia. Por disponibilidad y calidad de los datos se procedió a utilizar las bases de datos de la FAO, la cual cuenta con información disponible hasta el año 2021. Por otro lado, en cuanto al período considerado de comparación de la variación de la CMM se procede a analizar los efectos competitividad, adaptación y estructural que explican la variación de la CMM para el año 2008-2021, debido a que el año 2008 fue el período en cual Argentina alcanzó el mejor desempeño en materia de participación en el mercado exportador a nivel mundial.

Para el período comprendido entre 2008 y 2021, según la FAO, Argentina perdió 7,77 puntos porcentuales pasando del 13,4% del mercado mundial de harina de trigo al 5,7%. Se registra una caída muy pronunciada en el año 2013 y a partir de ahí se logró una recuperación parcial, aunque lejos de alcanzar el dinamismo exportador del año 2008. Siguiendo la metodología del ITC (2007) los tres efectos explicativos de la variación de la CMM han coadyuvado negativamente, pero claramente el efecto estructural domina respecto al resto.

En este sentido, el efecto estructural explica una caída de 6,26 puntos porcentuales debido a que Argentina se ha concentrado en destinos que han perdido dinamismo importador más allá de la variación en las participaciones de otros exportadores en dichos mercados.

Específicamente, Brasil adquiere una gran centralidad al ser el principal destino de la harina de trigo argentina y explica -6,4 puntos porcentuales en dicho efecto, el cual es contrarrestado marginalmente por otros países. Para el período considerado, dicho país redujo sus importaciones de harina de trigo en un 55% pasando de 695.253 toneladas en 2008 a solo 311.494 toneladas en 2013, considerando que Argentina representa más del 90% de sus importaciones en ese producto.

Respecto al efecto competitividad, implicó un efecto negativo de -0,90 puntos porcentuales que obedece únicamente a variaciones en las participaciones argentinas en los mercados importadores, lo cual da cuenta de la capacidad del mercado argentino de sostener o incrementar su participación en los mercados mundiales. En este caso, la pérdida de participación en las importaciones de Ecuador, Venezuela y Brasil explica mayormente este efecto. Es decir, sumado a que la región pierde dinamismo importador en el mercado de harina de trigo, Argentina disminuye su participación en estos mercados donde tiene mayores potencialidades de competir. El caso de Venezuela es muy visible, un mercado que multiplicó por 9 sus importaciones entre 2008 y 2021 hasta 171.890 toneladas, Argentina disminuyó sus exportaciones en valores absolutos a cero, mientras que en 2008 lo abastecía prácticamente en su totalidad en la demanda externa venezolana por harina de trigo.

En general, el desafío se encuentra en captar mercados más alejados que son los más dinámicos en la actualidad, pero donde, al mismo tiempo, hay países exportadores muy dinámicos como Turquía y Kazakstán que acaparan casi el 40% del mercado mundial y con una participación creciente en los últimos años. A grandes rasgos esta capacidad de captación de mercados lo reflejaría el efecto adaptación, el cual también ha sido negativo con un impacto de -0,60 puntos porcentuales en la CMM. En este caso, se refleja la habilidad del sector de ajustar sus exportaciones a cambios en la demanda mundial; es decir, incrementar la participación en mercados importadores crecientes y/o disminuir en mercado de importación declinante. El mayor peso negativo aquí se encuentra explicado por Venezuela, en línea con ser un mercado que creció con fuerza y Argentina dejó de exportar. Una situación similar sucede con Sudáfrica y Panamá, mercados crecientes donde se perdió share de mercado bajo el período considerado.

Conclusiones

La cadena triguera argentina ha presentado un crecimiento muy importante en su producción primaria de trigo sin lograr una mayor utilización de su capacidad industrial que se encuentra ociosa entre un 36 y 50% respectivamente. A analizar el comercio exterior, se vislumbra una ventaja comparativa muy alta en los productos de menor grado de industrialización y, a medida que aumenta el grado de procesamiento, el indicador de ventajas comparativas desciende fuertemente. Dado que a nivel local se registra un consumo doméstico de harina muy estable, el canal alternativo para lograr un mayor grado de industrialización de la cadena de valor es la exportación de productos con mayor grado de procesamiento, como la harina de trigo en primera medida.

Al evaluar el desempeño exportador de la harina de trigo entre 2003 y 2022, se registra una evolución de las exportaciones sin una tendencia creciente de forma sostenida tanto en valor como en cantidades y una gran variabilidad a lo largo del tiempo. Por otro lado, una gran concentración de las exportaciones en muy pocos mercados que repercute en el desempeño exportar local más allá del comportamiento del sector a nivel doméstico, tal como el caso de Brasil que disminuyó a la mitad sus importaciones de harina de trigo afectando directamente a Argentina al ser su principal proveedor en este producto.

Por último, respecto a la evolución de la participación en el mercado mundial, si bien en los últimos años el mercado mundial se ha contraído debido al incremento de los precios internacionales de la harina de trigo, desde el año 2003 creció un 54% el volumen de exportaciones a nivel global. En el período entre puntas, Argentina ha tenido dificultades de capturar una participación creciente del mercado y en la actualidad presenta una participación muy por debajo del máximo histórico alcanzado en 2008.

Respecto a dicho momento, se registra una pérdida de participación en los mercados por concentrarse en mercados declinantes, no tuvo la capacidad de ganar participación en los mercados donde ya presentaba presencia exportadora y, no se vislumbra una capacidad de adaptación en redireccionar su comercio hacia destinos más dinámicos.

De cara al futuro, es clave diseñar una estrategia que permita fortalecer la competitividad externa en los mercados más dinámicos y, en consecuencia, mejorar el desempeño exportador de la harina de trigo. Ello, partiendo de la base que se tiene la materia prima disponible a un precio muy competitivo y una industria con una alta capacidad ociosa para ser utilizada y exportar.

Primicias Rurales

Fuente: BCR Informativo Semanal