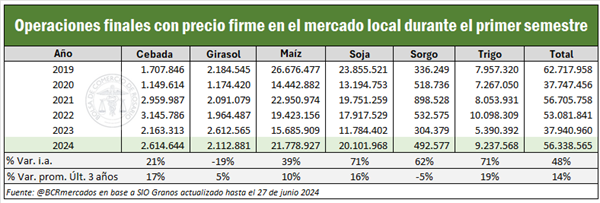

1- Operaciones finales en el mercado local con precio firme

De acuerdo con los registros oficiales de SIO Granos, el volumen comercializado de soja, maíz, trigo, girasol, sorgo y cebada, tanto en contratos y fijaciones con precio firme, alcanzaron 56 Mt. Este valor representa un aumento del 48% respecto al mismo período el año anterior y un incremento del 14% al compararlo con el promedio de los últimos 3 años.

Si se analiza la comercialización de granos de manera mensual se encuentra que los meses de abril y mayo se encuentran en el sexto y séptimo puesto de meses con mayor operatoria en una serie que tiene inicio en 2017. En los tres primeros puestos del ranking se encuentran meses del año 2019, año que estuvo marcado por las tensiones comerciales entre los Estados Unidos y China y también por la volatilidad de los mercados locales al haber sido aquel un año electoral en nuestro país. En el cuarto y quinto puesto se encuentran septiembre y marzo del año 2022, donde en el primero de estos tuvo lugar la primera edición del “Dólar Soja”, y en el segundo se dio una gran suba den los precios internacionales por el avance del conflicto ruso-ucraniano. Se puede decir así que la dinámica comercial de abril y mayo del corriente año sólo se ubica por detrás de meses en los que el volumen de negocios había sido apuntalado por factores coyunturales muy puntuales.

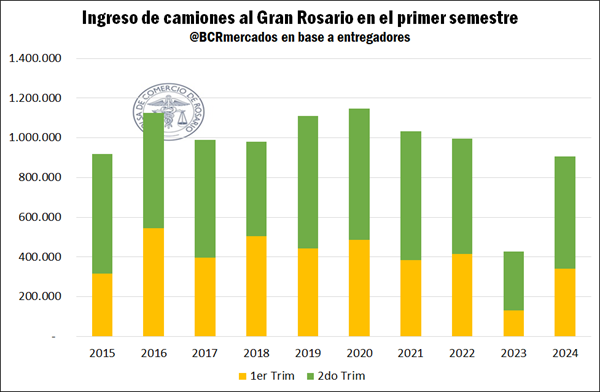

2- Ingreso de camiones a los puertos del Gran Rosario

El nodo del Gran Rosario es la principal vía de salida de los productos agroindustriales argentinos y uno de los principales a nivel mundial. Durante el primer semestre de este año se registró un ingreso aproximadamente de 900.000 camiones, este valor supera al semestre del año anterior, pero ocupa el segundo puesto de ingresos más bajos de la década. De todas maneras, cabe recalcar que esto se explica por el magro volumen ingresado en el primer trimestre del año en relación con años previos, dado que en el segundo trimestre el arribo de camiones al Gran Rosario estuvo en línea con años previos.

Esto responde a que en los primeros tres meses año se estaba recibiendo trigo de la campaña 2023/24 y granos gruesos de la campaña 2022/23. El trigo, si bien se recuperó respecto del ciclo anterior, no tuvo un año particularmente bueno; mientras que la campaña 2022/23 de granos gruesos fue la de la sequía histórica, por lo que no había demasiado grano disponible.

Esto se revirtió una vez que comenzó a ingresar mercadería de la cosecha gruesa 2023/24.

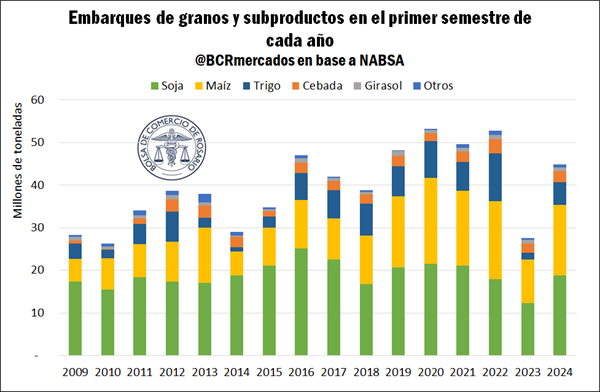

3- Embarques de granos y subproductos

En el primer semestre del año se han despachado desde todos los puertos argentinos aproximadamente 44,9 Mt, esto significa un aumento del 63% respecto al mismo período el año anterior pero un 9% menos respecto a la mediana de los últimos 5 años.

Los embarques de todos los complejos considerados tuvieron una variación positiva respecto al mismo período en 2023, período más bajo de despachos desde al menos 20 años. La mayor variación se encuentra en el complejo trigo con un aumento de un 235%, sin embargo, los embarques de trigo en el primer semestre de 2024 son los segundos más bajos de los últimos 5 años. En el caso del maíz ocurre algo similar, se observa un incremento de despachos de un 62% respecto al año 2023, pero este semestre también se posiciona como el segundo más bajo del último lustro.

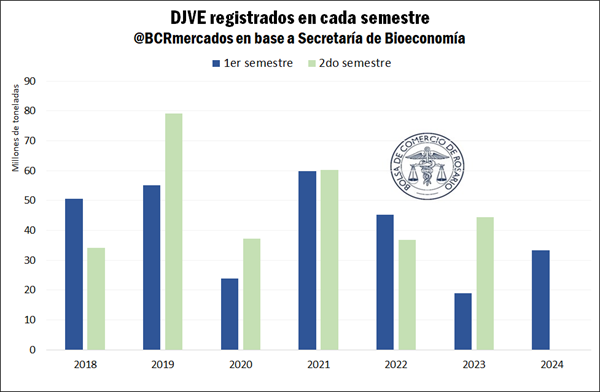

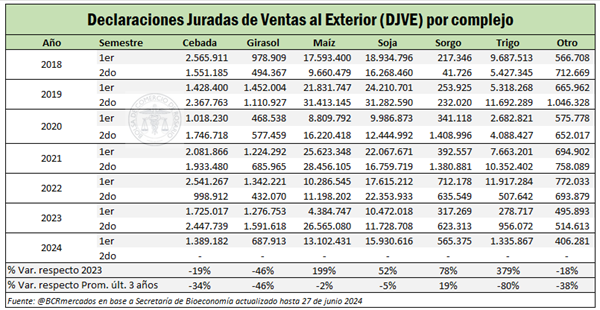

4- Negocios de ventas al exterior de complejos agroindustriales

Las Declaraciones Juradas de Ventas al Exterior (DJVE) alcanzaron hasta el 27 de junio un total de 33,42 Mt, un 76% más de lo registrado en el primer semestre de 2023 pero un 23% por debajo del promedio de los últimos tres primeros semestres.

Si analizamos los principales complejos que declaran DJVE, los registros de maíz en el primer semestre 2024 presentan una variación de 199% respecto a 2023, y son prácticamente idénticos al promedio de los últimos tres años. En el caso del trigo el aumento entre períodos es de un 379% pero respecto al promedio cae un 80%. Para el complejo soja se anotaron aproximadamente 5 Mt más en este primer semestre vs. igual período del 2023, pero si comparamos con el promedio de los últimos tres años dicho registro es un -5% menor.

Tanto en el caso de la cebada como el complejo girasol la variación entre semestres es negativa, esto en parte se explica por adelantos de registros en el segundo semestre del año 2023.

Primicias Rurales

Fuente: BCR