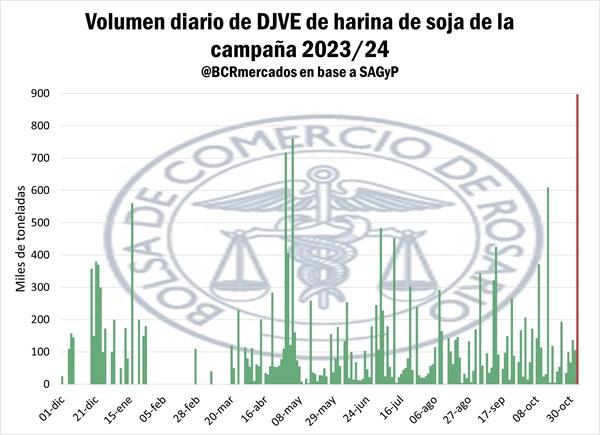

1. Récord diario de registros de DJVE de harina de soja en la campaña y fuerte crecimiento en las de maíz

El inicio de esta semana sorprendió con un gran volumen de Declaraciones Juradas de Ventas al Exterior (DJVE) de harina de soja. Solo en el lunes 4/11, fueron registradas ventas de exportación por 897.430 toneladas de subproductos de la industrialización de la oleaginosa correspondientes a la actual campaña, lo que implica el mayor volumen declarado en un día durante este ciclo comercial y desde el 27 de septiembre de 2022, cuando se declararon 1,54 Mt, siendo 200.000 toneladas correspondientes a la campaña siguiente. De estas casi 900.000 toneladas en DJVE, 86,7% fueron anotadas con fecha de embarque para el corriente mes de noviembre y el resto para el mes próximo.

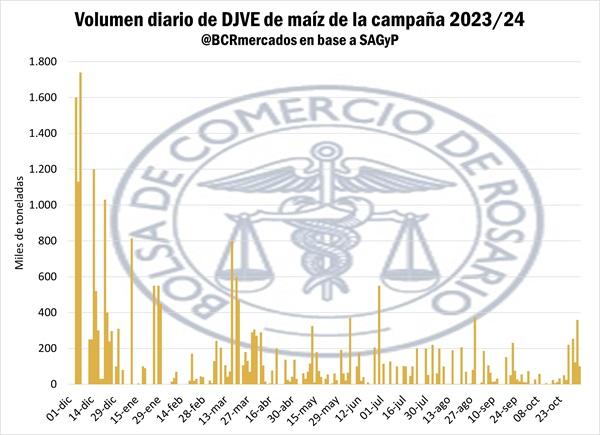

Una situación similar se dio con el maíz. Desde la semana pasada se ha acelerado el ritmo de las declaraciones de ventas externas por el cereal para la vigente campaña comercial. Desde inicios de octubre y hasta la semana pasada, las DJVE promediaron un avance diario de 15.000 toneladas, bastante menos que la media de más de 60.000 toneladas durante las 10 semanas entre mediados de julio y fines de septiembre.

La semana pasada las declaraciones acumularon 621.791 toneladas, casi 7 veces más que el promedio de las 4 semanas previas y alcanzando el mayor volumen semanal desde la última semana de junio. Luego de eso, el lunes tuvimos registros por 359.085 toneladas, el mayor volumen diario de DJVE desde el 28 de junio (cuando se declararon poco más de 550.000 toneladas). En lo que va de la semana (hasta el miércoles 6/11), se acumularon 459.00 toneladas, un ritmo similar al de la semana pasada.

De las casi 1,2 Mt declaradas en las últimas 3 semanas, casi 230.000 ya habrían sido embarcadas, 160.000 serían despachadas durante este mes, mientras que las 800.000 toneladas restantes serían exportadas en partes iguales entre diciembre y enero.

En general, se tienen acumuladas DJVE de maíz 2023/24 por 32,33 Mt con una perspectiva de la oficina del FAS/USDA en Buenos Aires de exportaciones por 34 Mt, 2 Mt más de lo estimado por el USDA oficialmente. Esto último porque FAS/USDA estima una oferta algo mayor a la publicación oficial y un consumo doméstico que sería menor al esperado. Dado el anote actual de ventas de exportación, es probable que el USDA oficialmente aumente su estimación de exportaciones en los próximos informes mensuales.

Una de las hipótesis que se barajan para darle explicación a la aceleración en los anotes de ventas de exportación tiene que ver con las expectativas por las elecciones norteamericanas. En el mercado se esperaba que una victoria del republicano Donald Trump, en base a sus propuestas de política económica, traería aparejado un aumento de las tasas de interés y un fortalecimiento del dólar frente al resto de las monedas del mundo.

Para nuestro país la situación es diferente, ya que con un esquema de crawling peg en un contexto de controles a los flujos de divisas, el aumento de la tasa en EE. UU. no impactaría de la misma manera y no implicaría un aumento del tipo de cambio. Pero esto sí impactaría a Brasil, principal competidor de nuestro país en los mercados de exportación de estos dos commodities.

Con mayores probabilidades de una victoria de Trump según las encuestas, lo que finalmente se confirmó en las urnas, se habrían acelerado las ventas de exportación aprovechando la competitividad de los precios FOB de los suministros argentinos con relación a los brasileños, lo que podría cambiar ante una devaluación del real, lo que haría que los productos de nuestro vecino sean más baratos en dólares. Sin embargo, esto no terminó sucediendo. Si bien el dólar inició la rueda del martes apreciándose fuertemente contra el resto de las monedas, la tendencia se revirtió hacia el cierre. El tipo de cambio brasileño había pasado de BRL 5,8/USD hasta casi BRL 6,2/USD durante la jornada, pero con el cambio de tendencia acabó con un leve fortalecimiento respecto al dólar, cerrando en BRL 5,75/USD.

Otra hipótesis más verosímil encuentra las explicaciones de este aumento de DJVE en situaciones particulares de cada mercado. En el caso del maíz, las exportaciones argentinas han mostrado un gran desempeño en los últimos meses y en Brasil el mercado interno ha perdido dinamismo, con los consumos internos convalidando fuertes subas de precio y cortando el flujo de originación del sector exportador, dejando así a Argentina con mayor predominancia en el mercado de exportación para los meses de diciembre a febrero.

Para el caso de la harina de soja, la industria oleaginosa argentina se muestra competitiva y con buenas perspectivas en cuanto a la demanda externa; además, hay existencias de materia prima y los márgenes estarían en línea para agilizar los negocios. En este contexto, antes del comienzo de noviembre las DJVE para embarque en noviembre contabilizaban poco más de un millón de toneladas, cuando las perspectivas de exportación son muy superiores. En base a los datos de NABSA se puede ver que hasta el día 6/11 se embarcaron 356.000 toneladas y ya están programadas para embarcar 1,23 Mt más hasta el día 17/11. Con esto, en poco más de la mitad del mes, se exportaría un 82% de las 1.930.180 toneladas de DJVE con embarque declarado para noviembre.

2. Las expectativas ante las elecciones en EE. UU. aceleraron las ventas de exportación de este país, dando impulso a los precios en Chicago

Las expectativas de cara a las elecciones de los Estados Unidos ha sido el principal factor que influyó en los movimientos del mercado internacional de commodities agrícolas durante las últimas semanas. Ante una posible victoria del candidato republicano, favorito en las encuestas y finalmente ganador, se recrudecían los temores de una nueva guerra comercial con China y tensiones comerciales con otros importantes socios comerciales en los mercados agrícolas, como es el caso de México.

Trump había puesto al mercado en alerta al prometer imponer un arancel del 60% sobre los productos chinos y del 10% a las importaciones del resto de los países. Esta medida podría provocar que se tomen represalias reduciendo las compras de granos estadounidenses, como ya ocurrió con China durante el anterior mandato del republicano.

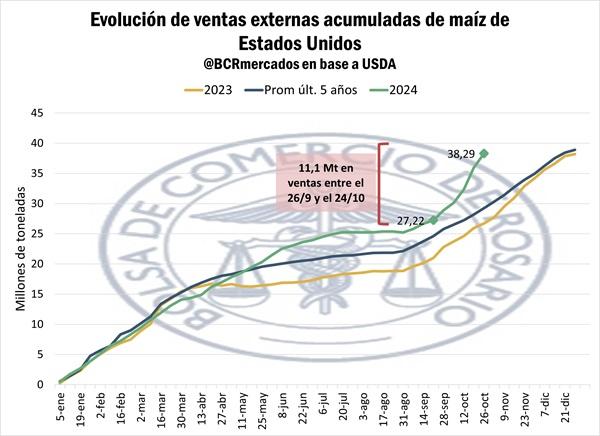

Este hecho sumado a los bajos precios de la soja y el maíz en el mercado de Chicago desataron una fuerte ola de ventas de exportación de los suministros estadounidenses. Esto se vio de forma más marcada en el maíz que, por primera vez en la historia, encadenó tres semanas consecutivas con ventas de exportación netas por encima de las 2 Mt entre el 3 y 24 de octubre (última semana con datos disponibles).

En la primera de esas semanas, se registraron ventas por 2,25 Mt; en la segunda, por 3,6 Mt, el mayor registro semanal desde marzo de 2021, y en la última, 2,3 Mt. Considerando el último mes reportado, fueron 11,1 Mt declaradas en ventas al exterior, solo considerando el maíz de la actual campaña, con destinos que se concentraron mayormente en México, Japón y otros no divulgados. Esto dio impulso a los precios del cereal en Chicago, que después de tocar un mínimo desde finales de agosto el día 15/10 en USD 157,9/t, subió más de 10 dólares hasta USD 168,3/t al cierre de ayer.

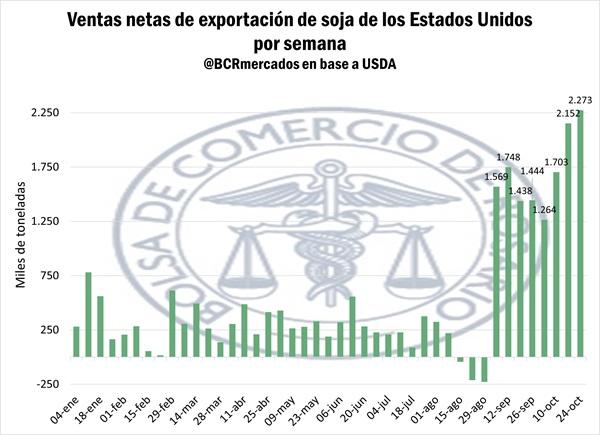

Por soja sucedió algo similar, después de un 2024 donde la semana de mayor volumen de ventas netas había sido en la primera parte de enero con poco menos de 800.000 toneladas, recién a comienzos de septiembre se comienzan a ver semanas de más de 1 Mt. Esto sucedió después de que a finales de agosto la oleaginosa caiga a mínimos de más de 4 años en Chicago, lo que impulsó la demanda.

Desde inicios de septiembre se sucedieron 8 semanas con ventas de exportación de soja estadounidense de la campaña actual (con la cosecha siendo finalizada en estos días) por más de un millón de toneladas y promediando 1,7 millones. En las últimas dos semanas esto se aceleró, con más de 2 Mt en cada una, lo que permitió revertir la caída de los precios en Chicago que había comenzado a finales de septiembre (tras una recuperación desde los mínimos de 4 años) a causa de las probabilidades de una victoria de Trump y de las mejoras climáticas para la siembra en Sudamérica. Luego de alcanzar USD 356,4/t el 18/10, las cotizaciones de la oleaginosa revirtieron la tendencia negativa y recuperaron un 5,8% para cerrar en USD 377,1/t en el día de ayer. De las 13,5 Mt acumuladas en ventas de la campaña actual en las mencionadas últimas 8 semanas, un 52% tienes a China como destino.

3. Las posibles implicancias de la victoria de Trump en los mercados agrícolas

Las diversas propuestas y posibles políticas que se dejan entrever de las declaraciones del nuevo presidente electo de los Estados Unidos generan impactos con diferentes tendencias sobre los precios y los flujos internacionales para los mercados de commodities agrícolas.

Para comenzar, la cruzada comercial con China podría implicar frenar las importaciones de aceite de cocina usado (UCO). En los últimos años, el UCO ha tenido una importancia considerable como insumo en la producción de biocombustibles (HVO, específicamente). Aunque la demanda viene creciendo, los aceites vegetales podrían haber experimentado una demanda aún mayor de no ser por las importaciones estadounidenses de UCO, que en su mayor parte proviene de China. Un cese de estas importaciones podría favorecer a los mercados de canola de Canadá y Australia, y aumentar la demanda externa por el aceite de soja argentino, ya que EE. UU. tendría un mayor consumo interno.

También, como ya pasó en el primer mandato del republicano, China podría aplicar aranceles sobre los productos agrícolas estadounidenses en represalia. Las importaciones chinas de soja han alcanzado niveles récord en lo que va de 2024, a la vez que se aceleraron las compras en las últimas semanas. También han sido muy elevadas las exportaciones de trigo hasta agosto (momento a partir del cual se redujeron considerablemente), mientras que para el maíz ya casi que ha excluido a Estados Unidos como origen del cereal dando prioridad a su socio estratégico en los BRICS, Brasil. En este contexto, otros países podrían beneficiarse de una mayor demanda por sus granos en cuanto los productores estadounidenses sufrirían un impacto en sus ingresos por una reducción en el valor de los suministros estadounidenses, especialmente en el caso de la soja.

Otro punto para considerar es que la victoria republicana en el Congreso y en la Casa Blanca aumenta las posibilidades de grandes recortes fiscales y del gasto público, mayor crecimiento económico en EE. UU., afluencia de capital extranjero y un dólar estadounidense más fuerte. Esto podría aumentar la demanda de granos en los países cuyas monedas se debiliten.

Por último, un punto que genera mayor incertidumbre es que Trump ha comentado que busca impulsar la producción de petróleo para bajar los precios, lo que podría reducir la competitividad de los biocombustibles y la demanda de los commodities agrícolas utilizados como insumos para su producción. Sin embargo, por otro lado, el futuro presidente también manifestó que pretende incentivar una mayor producción de biocombustibles, por lo que aún no es claro qué sucederá con esta industria los próximos años.

Primicias Rurales

Fuente: Informativo Semanal de la BCR