Tras un máximo en la primera semana de diciembre, la actividad comercial por el cereal ha mermado. Los precios mantienen su tendencia lateral a la espera de nuevos fundamentos, tras nuevos reportes del USDA levemente bajistas.

Rosario, miércoles 22 enero (PR/25) — Luego de una cosecha que avanzó a un ritmo más rápido que durante el año pasado y tras casi completarse la recolección de los granos en la provincia de Buenos Aires, sólo restando finalizar unos lotes sobre el oeste del territorio provincial en lo que corresponde a la delegación Salliquelo, la actividad comercial ha comenzado a mostrar una tendencia decreciente en el volumen de negocios.

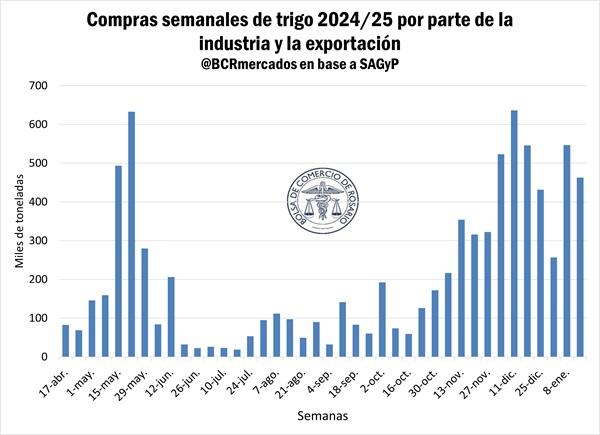

Después de un máximo de 636.560 toneladas negociadas en la semana finalizada el 11 de diciembre, la dinámica comercial comenzó a perder tracción y se acerca a los niveles promedio de noviembre, cuando comenzaba a arribar al mercado la cosecha del norte del país ante un inicio anticipado de las labores por las condiciones de escaza humedad.

En la última semana el volumen negociado fue 27% inferior al pico semanal mencionado, mientras que mostró una contracción del 15% respecto de la semana previa, donde se había observado un repunte luego de las semanas acortadas por los feriados festivos.

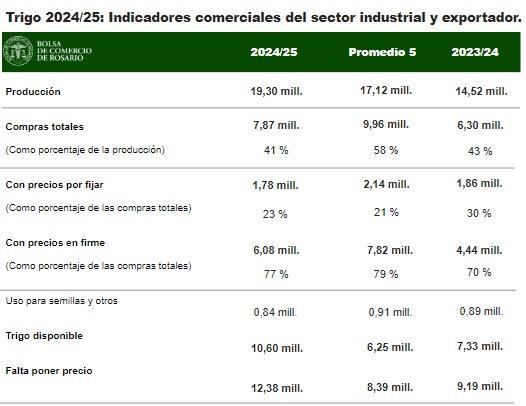

Al 17 de enero, las compras de los sectores industrial y exportador representan un 41% de la producción total de la campaña, registro que se encuentra 17 puntos porcentuales por detrás del promedio de las últimas cinco campañas. Habría que remontarse hasta el ciclo 2016/17 para encontrar un avance más lento, cuando la producción tuvo un incremento de más del 65% tras la quita (temporaria) de los derechos de exportación al trigo.

Por el lado del comercio internacional, hubo una reactivación en las ventas externas en los últimos días. En esta semana se registraron DJVE por más de 530.000 toneladas de trigo, un crecimiento de más de un 20% respecto de la semana previa.

En cuanto a los despachos efectivos, según los datos de la agencia marítima NABSA, ya se embarcaron casi 600.000 toneladas en lo que va de enero, mientras que el line up acumula otras 980.000 para los próximos 15 días. Aún con la confirmación de estos envíos para el actual mes, el registro de este enero quedaría por detrás del del año pasado, cuando se exportaron 1,69 Mt, en una campaña en la que se exportó un 40% menos de lo previsto para la actual campaña.

La Cámara Arbitral de Cereales de Rosario presentó su relevamiento de calidad de trigo.

En el día de ayer, se presentó la información de la subregión II norte dentro de la clasificación de Trigo Argentino. Complementando la nota de la semana pasada (“La zona núcleo como espejo de la calidad nacional del trigo”), se expondrán los resultados obtenidos. En lo que respecta al análisis de la calidad comercial de los granos, el relevamiento arrojó un porcentaje de proteína del 12,5% para una base de humedad del 13,5%. Con relación a la calidad molinera, se obtuvo un peso hectolítrico de 79.07 kg/hl, el peso de mil granos alcanzó 36,99 gramos, la proporción de cenizas fue de 1,794%, mientras que el rinde del grano en harina marcó 70,1%. Los análisis de calidad panadera reflejaron que el falling number se ubicó en 377 segundos y el gluten húmedo alcanzó el 30,4%.

Ninguno de los tres reportes del USDA mostró argumentos para cambiar la tendencia del trigo.

Sobre el final de la semana pasada, el Departamento de Agricultura de Estados Unidos (USDA) publicó las actualizaciones de tres informes de relevancia para el mercado: el de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE), el de Stocks Trimestrales de Granos y el de Siembra de Trigo de Invierno y Colza.

Respecto del primero, las estimaciones del balance de los Estados Unidos no tuvieron mayores cambios. Sin cambios en las exportaciones, un leve aumento en el consumo total que fue más que compensado por un incremento en importaciones dejó como resultado un incremento de cerca de 100.000 toneladas en los stocks finales, en línea con lo esperado por el mercado. De esta manera, quedan en 21,7 Mt, un 15% más que en la campaña pasada.

A nivel global, las nuevas estimaciones arrojan un pequeño aumento en la oferta, que, conjugados con un menor comercio internacional y un menor consumo, determinan un incremento en los stocks finales de la campaña 2024/25. Estos alcanzarían las 258,8 Mt, aumentando casi 1 Mt respecto al reporte previo, lo que se explica principalmente por los aumentos en Rusia, Brasil, Nigeria y Ucrania, que compensan con creces las reducciones en Turquía, China e Indonesia. Mientras los operadores del mercado esperaban, en promedio, que no hubiera cambios, este dato presionó sobre las cotizaciones.

Por el lado de los stocks trimestrales, el informe indicó que al 1ro de diciembre las existencias de trigo en Estados Unidos sumaban 42,7 Mt, 100.000 toneladas más que el promedio de las expectativas del mercado y 4 Mt por encima del registro a igual fecha del año pasado, un aumento del 10%.

Por último, los datos de siembra de trigo de invierno también añadieron presión bajista al mercado. El USDA estimó que el área total sembrada con trigo de invierno en Estados Unidos es de 13,8 millones de hectáreas (Mha), un 2% más que en 2024, pero 7% por debajo de 2023. Asimismo, el dato se ubicó 0,3 Mha por encima de lo anticipado por los operadores en la previa al informe.

Luego de la caída de los precios en Chicago de la semana pasada, profundizada el viernes con la publicación de los informes, el trigo mostró una recuperación en el inicio de esta a partir de compras de oportunidad y por el soporte brindado por las subas en el maíz. Los ajustes del WASDE dejaron stocks de maíz más apretados que lo previsto, lo que apoyó la idea de que el trigo podría ser más demandado para su inclusión en las raciones para forraje. Sin embargo, ese repunte fue parcialmente compensado en los días siguientes y mantienen al precio del cereal en una tendencia lateral desde mediados de diciembre, dentro de un rango de entre USD 202/t y USD 194/t.

Primicias Rurales

Fuente: BCR Informativo Semanal