En muchas partes del país, el clima simplemente no está cooperando para los agricultores. En todo el cinturón de la granja, las precipitaciones sin precedentes han causado dolores de cabeza a los agricultores con inundaciones de campos y exceso de humedad del suelo.

Como resultado, los tractores se quedan atascados en el lodo, los campos están completamente bajo el agua y la Madre Naturaleza está haciendo todo lo posible para evitar que los cultivos se caigan al suelo.

El 4 de junio, el USDA publicó el último informe Crop Progress que muestra retrasos históricos en las plantaciones de maíz y soja en todo el país agrícola. Muchos acres son, o pronto lo serán, elegibles para pagos de plantación evitados a través de pólizas de seguro de cultivos de maíz. Estamos observando el mayor evento para los mercados de granos y semillas oleaginosas desde la sequía de 2012. La combinación de un clima extremo sin precedentes junto con la continua incertidumbre política ha llevado a los economistas agrícolas a pensar que todo saldrá bien. En este punto, lo único seguro es que no se sabe nada con cierto grado de certeza.

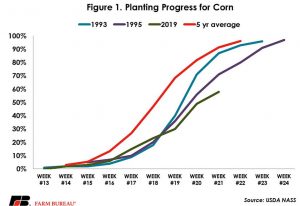

La última publicación del informe Crop Progress del USDA mostró retrasos históricos en las plantaciones de maíz y soja en todo el país. Al observar el promedio de cinco años, por lo general, en este momento del año, la siembra de maíz se completará en un 90%, pero este año los agricultores solo han plantado el 58% de los acres previstos. Esto se traduce en casi 39 millones de acres de maíz que aún esperan ser plantados, lo que es un número astronómico, especialmente en este momento del año. Hablamos de que el maíz experimenta retrasos históricos en la siembra, pero para poner esto en perspectiva es útil observar algunos de los peores años en retrasos en la siembra. La Figura 1 muestra el progreso de la siembra para el maíz en 2019 junto con el promedio de cinco años y 1993 y 1995, dos años que son ampliamente citados como algunos de los más retrasados en la siembra de maíz.

La soja se siembra más tarde que el maíz, pero hasta el momento muestra un patrón similar, en gran medida por debajo del promedio de cinco años. Los Estados Unidos tiene solo un 29% de avance en la siembra de soya, mientras que el promedio de cinco años es del 66%. A partir de esta semana, todavía hay 60 millones de acres de soja que los agricultores tienen la intención de plantar que no están plantados.

Algunos en la industria han argumentado que los agricultores están haciendo los cálculos matemáticos entre la siembra impedida y los precios actuales del maíz para ver qué opción es más económica. Están examinando los años históricos de los informes de Crop Progress y extrapolando esos resultados sobre el progreso de este año. Pero eso puede que no se aplique aquí, ya que puede depender de si los agricultores pueden salir físicamente o no y plantar el cultivo. Estamos sentados en crecidas récord, y muchos estados en el cinturón de maíz están buscando niveles récord de suelo superficial medidos en un nivel de humedad excedente. Debería haber varios días de sol y sin lluvia para que los campos estén cerca de donde deben estar, para aquellos que buscan plantar la próxima semana para poder hacer cualquier cosa, pero el pronóstico actual no parece ser el adecuado. cooperando

INCERTIDUMBRE

En este momento, el clima es el principal impulsor de la incertidumbre en el progreso de la siembra en las próximas semanas. Sin embargo, el ámbito político está haciendo todo lo posible para competir y agregar otra capa de incertidumbre sobre las decisiones de siembra de los agricultores. Si la Madre Naturaleza coopera, algunos agricultores aún tienen tiempo para plantar maíz antes de que comiencen a perder una parte de la cobertura de seguro de cultivos.

Si este clima ocurriera en un año normal, muchos agricultores se harían cargo de los pagos de plantación impedidas en sus pólizas de seguro de cosechas, como en muchas granjas, los precios del maíz no han aumentado lo suficiente como para impulsar los rendimientos netos de la plantación por encima de los rendimientos netos de los pagos de plantación evitadas. Lo que hace que este año sea tan difícil de predecir es la incertidumbre que rodea a las disposiciones de dos políticas (suponiendo que, por supuesto, la Madre Naturaleza incluso le da a los agricultores la oportunidad de plantar).

En su anuncio original de otra ronda en el Programa de Facilitación del Mercado, el USDA dijo que los pagos se realizarían con una tasa de condado única para los cultivos que se siembran en 2019. El USDA no dijo cuáles serían las tasas de pago y enfatizó que el programa no influiría decisiones de siembra. A pesar de sus mejores esfuerzos, es muy probable que los anuncios de pagos directos vinculados a las decisiones de plantación tengan un impacto en las decisiones de los productores. Si bien el USDA no ha anunciado las tasas, muchos agricultores que, de lo contrario, podrían haber tomado la opción de sembrar evitada, podrían plantar algo para poder participar en el programa MFP, ya que el anuncio original indicaba que los pagos solo se pagarían en acres plantados.

Agregando incertidumbre adicional a la decisión de siembra, recientemente el Secretario de Agricultura, Perdue, insinuó que todavía existe la posibilidad de que los agricultores que presenten las reclamaciones de seguro de plantación impedidas aún puedan ser elegibles para los pagos bajo el nuevo programa MFP. La justificación es que los acres que no se pueden plantar tienen un valor de seguro más bajo debido al impacto adverso de los aranceles de represalia en los precios de los seguros de cultivos de primavera (Cobertura de seguro de cultivos de impacto arancelario en 2019).

PLANTAS PREVENIDAS

Ahora que tenemos toda la incertidumbre que podemos manejar, pasamos al trabajo divertido de tratar de descubrir algunos escenarios de cómo todo esto puede traducirse al balance de 2019. En nuestro primer escenario (escenario A), tomamos una estimación algo conservadora (especialmente teniendo en cuenta algunos de los números que se mencionan en el comercio) de una disminución de 5 millones de acres de maíz y una disminución del rendimiento de 4 bushels por acre del último WASDE del USDA. El escenario B toma una disminución de rendimiento similar, pero un impacto mayor en acres con una disminución de 10 millones de acres. El Escenario A da como resultado una producción total de 13.83 mil millones de bushels, y con mis suposiciones sobre los cambios en el consumo, redujimos nuestra inversión a 1,66 billones de bushels, o un 11.6% de la relación entre existencias y uso. El escenario B da como resultado una producción total de 12.97 billones de bushels,

En cualquiera de las circunstancias, es probable que una relación menor entre existencias y uso aumente los precios del maíz de nueva cosecha por encima de la proyección actual de $ 3.30 por bushel. El informe del 28 de junio de USDA Acreage proporcionará la primera estimación basada en la encuesta de los cultivos que realmente se plantaron en 2019.

Primicias Rurales

Fuente: ichael Nepveux

Economista, AFBF – the Fense Post