Por Agustín Baqué | Analista de Mercados y Docente de AgroEducación

Buenos Aires, 7 febrero (PR/22)– En general, a la hora de intentar entender cual puede ser la tendencia de precios en commodities agrícolas, solemos poner el foco en el balance de oferta y demanda, relaciones stock/consumo, mercados externos, etc.

La campaña 21/22 no es ajena a este análisis, y el ajuste productivo que realizaron varias estimadoras internacionales en soja y maíz para Sudamerica explican gran parte de las subas que vimos en el mercado de Chicago en el último mes (U$D 73 en soja y U$D 10 en maíz). Sin embargo, la otra variable de ajuste vino por el lado de las bases / premios FOB de ambos productos: al recorte productivo se sumo la falta de intención del productor sudamericano.

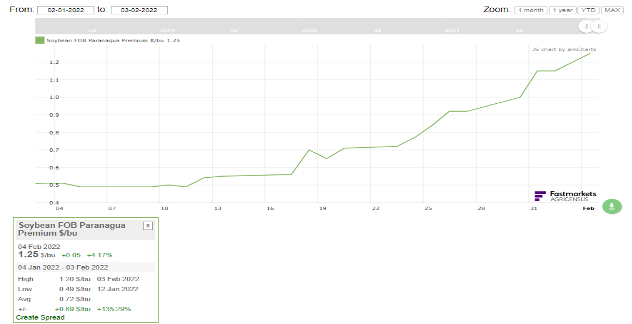

Para tomar dimensión de esto, las primas de soja FOB Paranagua saltaron de 50 cents/bushel los primeros días de enero a 125 cents/bushel el 4 de febrero (ver gráfico fuente: Agricensus), es decir, U$D 27 por ton.. El país que estaba llamado a inundar el mundo con soja y relajar los stocks globales tuvo un comportamiento totalmente contrario al esperado: generó una mayor firmeza y obligó a que China tuvieses que comprar soja americana para el mes de marzo para cubrir sus necesidades.

¿A que se debe esto?. Hay muchos factores que pueden explicar este fenómeno: expectativa de una devaluación de la moneda local, altos precios de fertilizantes que no incentivan los canjes insumo / producto, brecha cambiaria, inflación a nivel global, etc. Ahora bien, si lo analizamos desde la psicología humana, es razonable que el “farmer” sudamericano tienda a “defender” más de lo común lo que considera un bien escaso y también, a no vender, aquello que no sabe si va a cosechar o no.

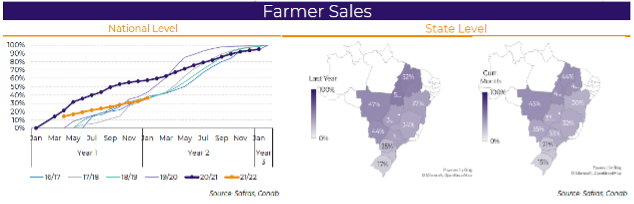

Para ponerlo en números, en Brasil, el ritmo de comercialización viene mucho más lento que la campaña pasada en soja y algo retrasado en maíz (ver grafico adjunto fuente Hedge Point): solo 40% de la oleaginosa ha sido vendida (vs 60% a igual fecha de 2021) mientras que en el cereal alcanza un 19%

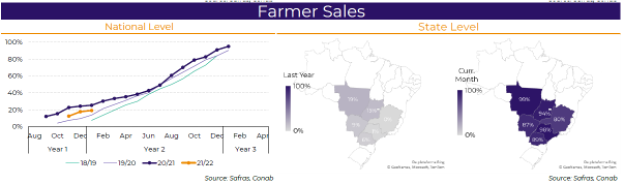

Yendo a los numeros de Argentina, cuando analizamos el Farmer selling (mirar cuadros adjuntos), podemos “descubrir” varios aspectos importantes para la toma de decisión:]

En soja, el ritmo de comercialización de la presente campaña están en línea con la de la anterior (15% 21/22 vs 16% 22/23), sin embargo, surgen dos datos interesantes: solo 4% del volumen esta con precio y la exportación solo ha comprado 417.200 vs 2.242.000 en 20/21. Esto es clave para el productor de los puertos de Bahia Blanca y Necochea, dado que el programa de exportación de poroto va a estar muy diezmado dada la poca competitividad de la soja argentina, mientras que el crushing en up-river va a estar muy activo: buscar atar las ventas a condiciones sobre el mercado de Rosario.

Cuando analizamos los datos del maíz, aparecen también datos interesantes: la exportación ya pidió el volumen max. autorizado hasta el momento por el gobierno nacional (22.5 MTon), tiene compradas 14,8 MTon. (casi igual vol que en 2021) de los cuales solo 8.6 MTon. (casi 2 MTon menos que campaña anterior) están con precio. Esto refleja que por el momento la intervención del mercado tiene un efecto nulo y además que si el productor no activa ventas en los próximos meses, podría darse el famoso “shortsqueeze” para quienes tiene mercadería vendida a fijar y sin precio.

En este mercado hay que destacar además que el bajo nivel del Rio Paraná sigue generando mayor volumen de completamientos en los puertos del sur, lo cual, nuevamente pone un premio de mas de U$D 20 / 25 comparado con las cotizaciones sobre puerto de Rosario.

Para concluir debemos marcar que no solo la cosecha de maíz y soja en Sudamerica se va a ubicar por debajo de lo esperado, sino que no está disponible, dado que el productor de la región prefiere retenerla, generando que los paises importadores tenga que volcarse a comprar sobre otros mercados, principalmente USA: mayor ajuste en los balances de este país y mucha fortaleza a los precios del CBOT. Queda mucho por recorrer pero esta claro que la campaña 21/22 esta llamada a mostrar precios históricamente altos para estas dos materias primas y cuyos balances no se recuperaran tan fácilmente en la campaña 22/23.

Primicias Rurales

Fuente: Agroeducación