Resumen Ejecutivo

Rosario, 19 agosto (PR/22) — El martes 26 de Julio de 2022, el BCRA publicó la Comunicación “A” 7556 que establece un régimen temporario especial para incentivar la comercialización de soja por parte de los productores agropecuarios con el objetivo de fortalecer las Reservas Internacionales del organismo.

La misma establece que:

“las personas humanas o jurídicas que sean residentes y que sean productores de granos y/u operadores en su comercialización que vendan soja a partir del 27.7.22 a un comprador que realizará su exportación en forma directa o como resultante de un proceso productivo realizado en el país y que no realizan exportaciones de esos bienes por cuenta propia, podrán con los pesos percibidos por dichas ventas hasta el 31.8.22:

• Comprar billetes de moneda extranjera en concepto de formación de activos externos por hasta el equivalente al 30% del monto en pesos percibido por la venta, una vez que se aplicaron el impuesto PAIS y las retenciones previstas en la Resolución General AFIP N° 4815.

• Acreditar en una cuenta bancaria a la vista el monto en pesos percibido por la venta que no se utilizó para lo indicado en el punto 1.1. en una “Cuenta especial para titulares con actividad agrícola”.

En la práctica, esto quiere decir que cuando un productor venda soja podrá, por un lado, con el 30% de los pesos obtenidos por esa venta adquirir lo que se conoce como “dólar solidario o ahorro” (dólar oficial +30% impuesto PAIS + 35% anticipo de ganancias); por el otro, con el 70% de los pesos obtenidos por la venta podrá colocarlos en un depósito a la vista que estará respaldado por una nueva Letra Intransferible del BCRA liquidable al Tipo de Cambio de Referencia Comunicación “A” 3500 (estas Letras se llamarán LEDIV). También podría retirar ese dinero y aplicarlo a otras decisiones de gasto o inversión financiera o productiva.

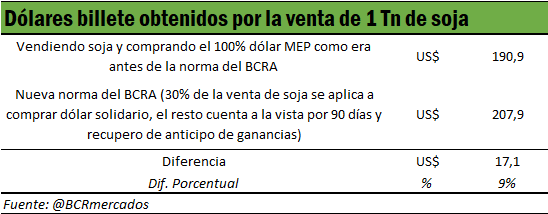

Se procedió a realizar el día 15/8/2022 el siguiente ejercicio teórico de un productor que vende una tonelada de soja para comparar la nueva norma con la situación anterior a la sanción de la comunicación del BCRA:

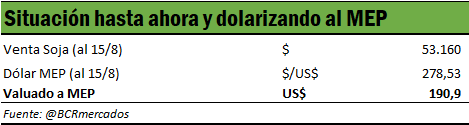

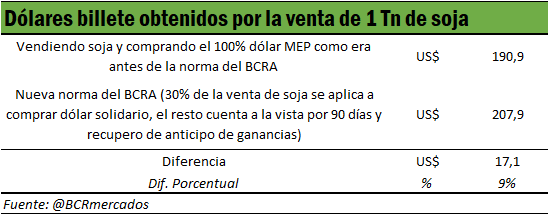

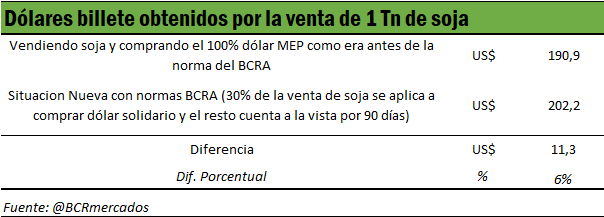

Alternativa I) En la situación anterior a la norma del BCRA, si el productor vendía una tonelada de soja y cambiaba todos los pesos por dólares financieros (dólar MEP), podía percibir US$ 190,90 por tonelada. Recordemos que estamos tomando la cotización del dólar MEP y el precio de la soja al 15/8/2022.

Alternativa II) Con las nuevas normas vigentes del BCRA y de acuerdo a estos supuestos:

a) el productor compra el dólar solidario ahora,

b) Deja el 70% de la venta del grano en el depósito a la vista bancario durante 90 días y luego se transforma ese depósito a la vista (en pesos) a dólares comprados en Bolsa (lógicamente dentro de 90 días),

c) Suponemos que en esos 90 días el tipo de cambio oficial que retribuye a la cuenta a la vista bancaria registra una devaluación similar a la que se verifica en el dólar Bolsa.

d) se recuperan – a plata de hoy- cerca de 6 U$S en concepto de reintegro de impuestos por la compra del dólar solidario (para este cálculo se toma el supuesto de una tasa de inflación mensual del 7% hasta junio del año próximo, cuando se realice el reintegro por parte de AFIP).

En este caso el valor actual de lo producido por la venta para el productor sería U$S 207,9.

Esto implica que –con el nuevo sistema- el productor podría percibir U$S 17.- más por tonelada de lo que podía percibir antes de la sanción de la norma del BCRA (cuando vendía la soja, tomaba los pesos y los cambiaba al dólar MEP). Esto implica una mejora del 9% respecto de lo que podía hacer antes de la norma del BCRA (Esos U$S 17 representan el 9% de U$S 190,90)

En consecuencia, esto equivale a pensar que el tipo de cambio oficial mejoraría en un 9% con el nuevo sistema: de $ 134 por dólar en la actualidad a $ 146 por dólar con la nueva operatoria. Este cálculo se formuló el día 15/8/2022.

Recordemos finalmente que este ejercicio se realiza con el precio de la soja actual, los tipos de cambios actuales y en base a los supuestos enumerados. De registrarse cambios en estas variables o supuestos, los resultados pueden modificarse.

Nota completa:

El martes 26 de Julio de 2022, el BCRA publicó la Comunicación “A” 7556 que establece un régimen temporario especial para incentivar la comercialización de soja por parte de los productores agropecuarios con el objetivo de fortalecer las Reservas Internacionales del organismo.

La misma establece que:

“las personas humanas o jurídicas que sean residentes y que sean productores de granos y/u operadores en su comercialización que vendan soja a partir del 27.7.22 a un comprador que realizará su exportación en forma directa o como resultante de un proceso productivo realizado en el país y que no realizan exportaciones de esos bienes por cuenta propia, podrán con los pesos percibidos por dichas ventas hasta el 31.8.22:

• Comprar billetes de moneda extranjera en concepto de formación de activos externos por hasta el equivalente al 30% del monto en pesos percibido por la venta, una vez que se aplicaron el impuesto PAIS y las retenciones previstas en la Resolución General AFIP N° 4815.

• Acreditar en una cuenta bancaria a la vista el monto en pesos percibido por la venta que no se utilizó para lo indicado en el punto 1.1. en una “Cuenta especial para titulares con actividad agrícola”.

En la práctica, esto quiere decir que cuando un productor venda soja podrá, por un lado, con el 30% de los pesos obtenidos por esa venta adquirir lo que se conoce como “dólar solidario o ahorro” (dólar oficial +30% impuesto PAIS + 35% anticipo de ganancias); por el otro, con el 70% de los pesos obtenidos por la venta podrá colocarlos en un depósito a la vista que estará respaldado por una nueva Letra Intransferible del BCRA liquidable al Tipo de Cambio de Referencia Comunicación “A” 3500 (estas Letras se llamarán LEDIV). También podría retirar ese dinero y aplicarlo a otras decisiones de gasto o inversión financiera o productiva.

Para ejemplificar, procederemos a cuantificar el beneficio que recibiría un productor bajo esta nueva normativa en comparación con la situación actual, tomando la comercialización de una tonelada de soja a los valores de los tipos de cambio actuales.

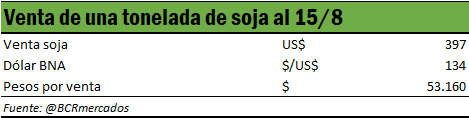

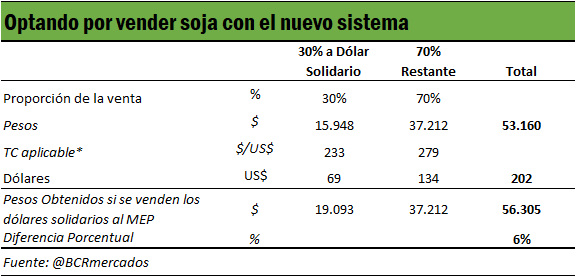

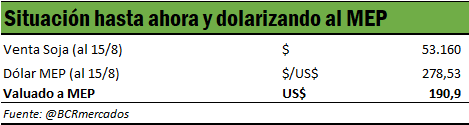

1. En primer lugar, tomando como precio de la soja los US$ 397/t ofrecidos en la plaza local durante la jornada del martes, si un productor vendiese al tipo de cambio actual ($ 134 por dólar) recibiría $ 53.160 por cada tonelada-

2. En la situación vigente hasta el momento, si un productor hubiera querido adquirir dólares podría haber recurrido a los dólares financieros. Para este ejemplo tomamos la cotización del dólar MEP a $ 278,53 por dólar. Por lo tanto, por esos pesos hubiera podido obtener US$ 191 dada la cotización del MEP actual.

3. En la nueva situación y con las nuevas normas del BCRA a partir del 27 de Julio, por el 30% de lo obtenido por la venta de la mercadería podrá adquirir dólares a su valor solidario. En este caso, podría utilizar $ 15.948 pesos de los obtenidos por la venta (30% de $ 56.305) para adquirir dólares a $ 233/US$, por lo que obtendría US$ 69 por esta parte de la operación.

Con los $37.212 restantes que obtuvo por la venta de soja (70% de $56.305), si no se depositara en la cuenta bancaria a la vista y se adquiriesen dólares MEP, este productor obtendría US$ 134. Es decir que, en total, obtendría US$ 202/t por la venta de su mercadería tomando los valores actuales. Esto implica US$ 12/t más que en la situación previa antes de las normas definidas por el BCRA (US$ 202 menos U$S 190). Implica un 6% más en dólares por tonelada.

De todas maneras, es importante destacar que el productor no podrá convertir en dólar bolsa aquellos pesos obtenidos por el 70% de la venta del grano por un plazo de 90 días contados a partir de la venta de la mercadería. Dada esta restricción para adquirir dólares financieros por 90 días y si suponemos que el productor deja el 70% de la venta de soja en la cuenta bancaria a la vista, percibiendo como retribución el ajuste en el tipo de cambio oficial, la pregunta que hay que hacerse es la siguiente:

a) ¿Qué pasa si el dólar MEP sube su cotización fuertemente respecto del dólar oficial, dentro de 90 días cuando el productor quiera comprar los dólares con lo que genere la cuenta a la vista en el Banco?

b) ¿Qué pasa si el dólar MEP baja su cotización fuertemente respecto del dólar oficial dentro de 90 días cuando el productor quiera comprar los dólares con lo que genere la cuenta a la vista en el Banco?

En el primer caso, el productor se perjudicará y no podrá comprar los U$S 134 que vimos en el ejercicio teórico.

En el segundo caso, el productor se beneficiará y comprará más de U$S 134 porque la retribución de la cuenta a la vista (al tipo de cambio oficial) será más alta y le permitirá comprar dólares dentro de 90 días con un dólar bolsa (MEP) que aumento menos en términos relativos que el dólar oficial.

Si el dólar oficial y el MEP a lo largo de los próximos 90 días evolucionan de idéntica forma, el productor podrá comprar dicha cifra: U$S 134.- con el producto de lo que obtenga de depositar $ 37.212.- en la cuenta a la vista en el momento inicial más el ajuste del tipo de cambio oficial en esos 90 días. Este es el caso que vamos a suponer en nuestro ejemplo.

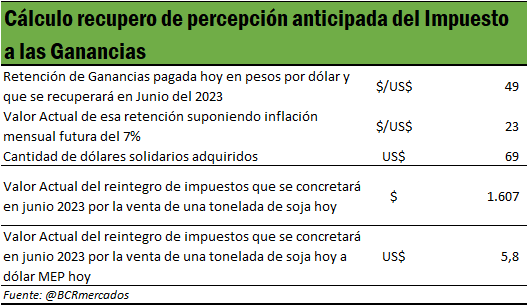

4. Finalmente, un último cálculo adicional que podemos realizar con este ejercicio es tomar en consideración la retención de impuesto a las ganancias anticipada cuando se realiza la operatoria de compra de “dólar solidario”. Ese importe puede ser recuperado por el productor en el mes de Junio del año próximo de acuerdo a las normas impositivas.

Dado que la retención es el 35% del Tipo de Cambio actual de $ 137/US$, esto equivale a $ 49 por cada dólar que se recuperará en Junio del año próximo. Partiendo de un fuerte supuesto, que la inflación será del 7% mensual en promedio hasta junio del 2023 (momento en que AFIP hace la devolución de esta percepción anticipada a cuenta del Impuesto a las Ganancias), esos $49 que serán devueltos de acá a 11 meses equivalen a $28 por dólar de hoy. Por lo tanto, si consideramos que fueron US$ 69 los que este productor adquirió al “dólar solidario”, esto da un valor actual de $ 1.607 en concepto de reintegro de impuestos por cada tonelada de soja. Implica un recupero de U$S 5,8 adicionales a plata de hoy valuados al dólar MEP hoy.

Conclusión Final:

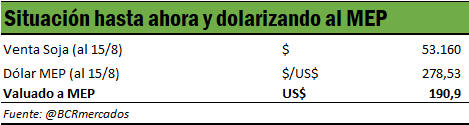

I) En la situación anterior a la norma del BCRA, si el productor vendía una tonelada de soja y cambiaba todos los pesos por dólares financieros (dólar MEP), podía percibir US$ 190,90 por tonelada. Recordemos que estamos tomando la cotización del dólar MEP y el precio de la soja al 15/8/2022.

II) Con las nuevas normas vigentes del BCRA y de acuerdo a estos supuestos:

a) el productor compra el dólar solidario ahora,

b) Deja el 70% de la venta del grano en el depósito a la vista bancario durante 90 días y luego se transforma ese depósito a la vista (en pesos) a dólares comprados en Bolsa (lógicamente dentro de 90 días),

c) Suponemos que en esos 90 días el tipo de cambio oficial que retribuye a la cuenta a la vista bancaria registra una devaluación similar a la que se verifica en el dólar Bolsa.

c) se recuperan – a plata de hoy- cerca de 6 U$S en concepto de reintegro de impuestos por la compra del dólar solidario.

En este caso el valor actual de lo producido por la venta para el productor sería U$S 207,9 (US$ 202,2 dentro de 90 días y el equivalente a US$ 5,8 hoy en junio de 2023).

Esto implica que –con el nuevo sistema- el productor podría percibir U$S 17.- más por tonelada de lo que podía percibir antes de la sanción de la norma del BCRA, cuando vendía la soja, tomaba los pesos y los cambiaba al dólar MEP. Esto implica una mejora del 9% respecto de lo que podía hacer antes de la norma del BCRA (Esos U$S 17 representan el 9% de U$S 190,90)

En consecuencia, esto equivale a pensar que el tipo de cambio oficial mejoraría en un 9% con el nuevo sistema: de $ 134 por dólar en la actualidad a $ 146 por dólar con la nueva operatoria.

Recordemos finalmente que este ejercicio se realiza con los precios y tipos de cambios actuales y en base a los supuestos enumerados. De registrarse cambios en estas variables o supuestos, los resultados pueden modificarse.

Primicias Rurales

Fuente: BCR