1- Buenas noticias para la soja y a la espera de mayores ingresos para la campaña que viene.

Octubre se ha convertido en un mes de definiciones para los cultivos argentinos. Las ansiadas lluvias permitieron recomponer el perfil de humedad de los suelos en regiones claves, pese a que hacia el oeste de Buenos Aires y centro norte de Córdoba aún se requiere sumar más milímetros. Ello, combinado con la mayor superficie sembrada en seis años, con 17,4 millones de hectáreas, permiten proyectar una producción de soja de 50 millones de toneladas; ello es, dos veces y media la obtenida el ciclo anterior.

Sumado el carry entre campañas y la previsión de importaciones, la oferta total de soja en Argentina se estima en 58 Mt, en línea con el promedio de las últimas diez campañas y un 54% más que la 2022/23. Con ello puede preverse que el procesamiento de la industria aceitera crecería a 39 Mt, un aumento cercano al 50% respecto al ciclo previo.

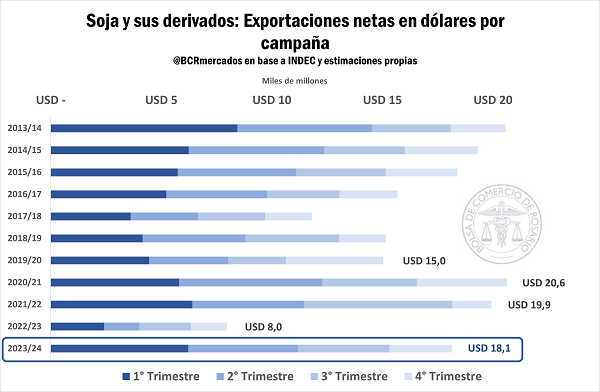

En Argentina, el 30% de los dólares que ingresan por exportaciones proviene del complejo agro. Es por ello que la reactivación de la industria clave para el comercio exterior argentino se espera como maná del cielo. Para el ciclo actual, se estiman exportaciones netas del complejo soja por apenas USD 8 mil millones, el valor más bajo en casi 20 años, desde la campaña 2003/04. Mientras tanto, para la nueva campaña 2023/24 y fruto de la recomposición productiva, se proyecta un ingreso de dólares por exportaciones netas de poroto de soja y productos derivados por USD 18 mil millones, diez mil millones más que la campaña pasada y por encima del promedio de los últimos 5 años, aunque aún debajo de las marcas de 2020/21 y 2021/22.

El grueso de los ingresos por ventas al exterior históricamente se da en los primeros dos trimestres de la campaña, que representan en promedio el 61% del valor de las exportaciones. Así podría esperarse una normalización en los volúmenes de comercio externo a partir del mes de abril del año próximo.

2- El mercado internacional sigue de cerca la coyuntura sudamericana.

A esperas de una producción récord a nivel mundial para la campaña entrante, las adversas circunstancias climáticas en Brasil alertan al mercado, imponiendo una tendencia alcista en las cotizaciones.

A esta altura del año, todas las miradas están puestas en el avance de la siembra brasilera y las proyecciones productivas locales.

A mediados de este 2023, se proyectaban para el ciclo 2023/24 récord productivo sojero en suelo brasilero. Las estimaciones se siguen mantienen en torno a números holgados, y dependiendo la fuente consultada se pronostican entre 160 y 162 Mt de soja. Sin embargo, los avatares climáticos presentes durante septiembre y gran parte de octubre han impartido una cuota de incertidumbre.

Condiciones climáticas adversas sobre las regiones del sur y centro oeste del país vecino, han retrasado el avance de la siembra, mientras que la región norte permanece bajo condiciones de sequía. Analistas locales advierten que todavía es muy pronto para sacar conclusiones y modificar las estimaciones, pero que, de mantenerse las actuales condiciones climáticas con falta de lluvias y altas temperaturas podrían verse afectados los rindes y, en consecuencia, la producción.

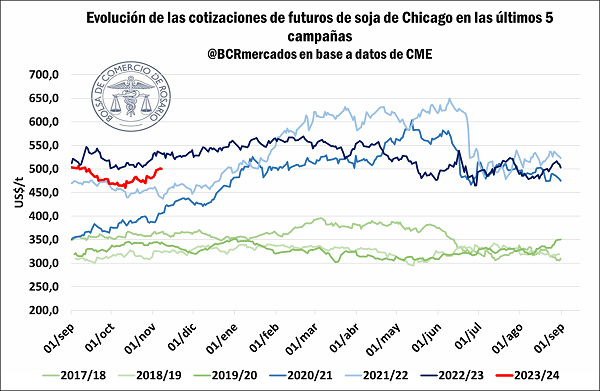

Mientras tanto, el mercado externo de referencia ha comenzado a posicionarse frente a este escenario, y en octubre el contrato con mayor volumen en CBOT ha quebrado su tendencia bajista.

3- La cosecha norteamericana de maíz avanza a buen paso, pero Brasil repetiría el primer puesto en exportaciones.

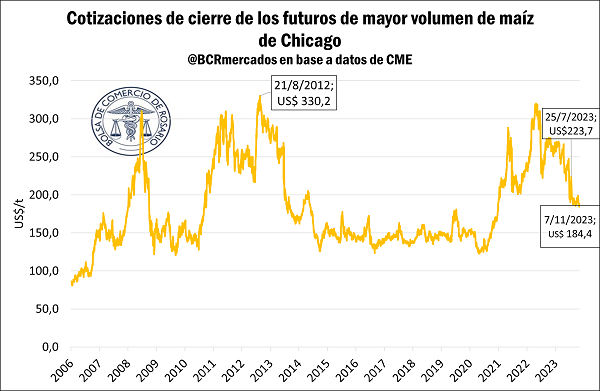

En Estados Unidos la cosecha de maíz avanza más rápido que el promedio, con el 81% del área objetivo ya cosechada a esta altura del año según reportó el USDA en la semana. Además, el organismo prevé que la producción norteamericana para el ciclo entrante se encuentre dentro del top de las tres mejores de su historia. La campaña 2016/17, con 384,8 Mt, se posiciona aún como la más alta, seguida por la 2021/22 con 2 Mt menos. Frente a tamaña producción el mercado se ha estado posicionando para el ciclo entrante y en Chicago se imprime una notable tendencia bajista en los precios. Ya desde hace meses que las elevadas “cotizaciones de guerra” empiezan a perder fuerza, y el mercado descuenta una producción holgada a nivel mundial, traccionada por la recuperación argentina, la buena campaña francesa y a la espera de la segunda mejor cosecha de la historia brasilera.

La dinámica de las cotizaciones del maíz estuvo atravesada en los últimos meses por la incertidumbre generada en torno a la región del Mar Negro. A fines de julio, la ruptura del acuerdo del corredor seguro de granos motivó una suba generalizada de los commodities, pero, pasado el vendaval, las cotizaciones sufren una abrupta caída en Chicago que acumulan en tres meses y medio una pérdida del 20%.

Durante el desarrollo de la semana, frente a la publicación del informe mundial de oferta y demanda por parte del USDA, las expectativas se colocaron a favor de un pequeño incremento en los rendimientos y consecuente producción estadounidense de maíz. Con la previsión de una oferta más holgada en EE. UU., y una demanda apaciguada para el mercado de exportación americano (fundamentalmente por la intención de China de diversificar el abanico de proveedores incorporando a Brasil y Argentina a la mesa), el contrato diciembre del cereal sintió el rigor de los fundamentals, operando en torno a mínimos que no eran vistos desde septiembre.

De mantenerse la tendencia, y según las proyecciones del USDA, Brasil podría arrebatarle nuevamente el puesto a Estados Unidos de principal exportador mundial de maíz. Ya para esta campaña que estamos dejando atrás, el país vecino habría exportado 14 Mtn más que los norteamericanos.

Primicias Rurales

Fuente: Informativo Semanal BCR