Introducción a cargo de Julio Calzada:

Tenemos nuevamente el honor en esta nota de contar con la colaboración del Dr. Raúl Hermida (hijo), uno de los economistas más prestigiosos de la República Argentina e hijo de uno de los socios de la Bolsa de Comercio de Rosario, Don Raúl Oscar Graciano Hermida (padre). El Dr. Hermida (hijo) ha sido tutor de trabajos de investigación en el Programa de Formación de la Bolsa de Comercio de Rosario, Licenciado en Economía (U.N.C.). MBA Duke University y PDG en IAE. Se desempeñó como Director del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba y como Director de la Maestría “Gestión para la integración Regional” (U.N.C.), siendo además investigador en CFI y SECYT y Profesor en la Universidad Católica de Córdoba.

El Dr. Hermida (hijo) es un economista profundamente comprometido con la economía regional y la integración económica. Sus trabajos abordan, entre otros temas, la problemática de la logística de transporte en Argentina, la Hidrovía Paraná-Paraguay y los corredores bioceánicos. Hoy nos aporta un interesante estudio que realizó con su equipo de investigadores, donde analiza las perspectivas de las exportaciones agroindustriales del Cono Sur y la Región Centro de Argentina.

Resumen

- El total de las exportaciones del Sector Agroindustrial1 en el Cono Sur duplican las de la minería y multiplican varias veces las del sector energético.

- En el período 2013-2022 la Región Centro lideró las exportaciones agroindustriales de esa región, pero perdiendo peso relativo en los últimos años.

- Para defender su posicionamiento necesita un profundo cambio en las políticas públicas del país. Estas son algunas de las dificultades que enfrenta:

- Elevadas Transferencias2 de recursos desde el Sector Agroindustrial hacia el resto de la economía argentina de manera opuesta a lo ocurrido con prácticamente la totalidad de los 84 países analizados por OCDE, BID y FAO. Dichas Transferencias equivalen al 25% de las exportaciones agroindustriales del país durante la década previamente mencionada.

- Inestabilidad e incertidumbre macroeconómica que conducen a profundas deficiencias en la infraestructura pública y elevados costos logísticos. En condiciones de mayor normalidad, se podrían incorporar hasta 3 Millones de has con riego suplementario en la Región Centro (FAO, 2015) financiadas con solo 21 meses de Transferencias desde la misma (ver Cuadro 3).

- La Región Centro debería avanzar en el grado de procesamiento de sus cadenas de valor exportadoras. Pueden mencionarse tres ejemplos de una larga lista: a) conversión de harinas proteicas en carnes en la región agrícola; b) celulosa, papel y cartón en la Mesopotamia; c) logística y servicios en el hinterland de la Vía Navegable Troncal.

- Impulsar el procesamiento e industrialización de los productos primarios en la Región Centro requiere un fuerte desarrollo de la infraestructura.

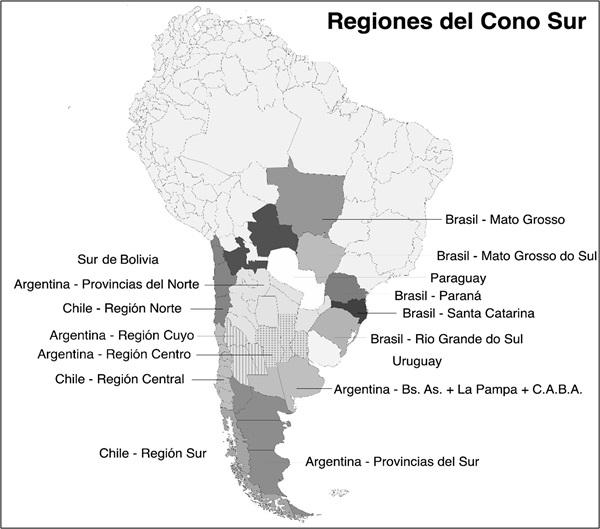

El Cono Sur del continente americano

El Cono Sur se define generalmente como la zona más austral de Sudamérica, variando la determinación de su área geográfica de acuerdo a los distintos enfoques utilizados en los estudios sobre la región. En este caso, el objetivo es describir la importancia de los principales grupos de productos exportados y destacar las perspectivas del Sector Agroindustrial, en especial el de la Región Centro. A los fines prácticos se considera el Cono Sur compuesto por un territorio similar a los cuatro Ejes de Integración y Desarrollo más australes, definidos en la Iniciativa para la Integración de la Infraestructura Regional Sudamericana (IIRSA). Tres de ellos se extienden y orientan en un espacio similar a los Corredores Bioceánicos de Capricornio, Central y Sur y el restante es el Eje de la hidrovía Paraguay-Paraná. En el Mapa 1 se señalan las regiones que lo componen a los fines del análisis realizado teniendo en cuenta la orientación exportadora de cada una de ellas.

Mapa 1: Principales regiones del Cono Sur del continente

Fuente: Elaboración propia sobre la base de MapChart

Estructura de las exportaciones y liderazgo por regiones.

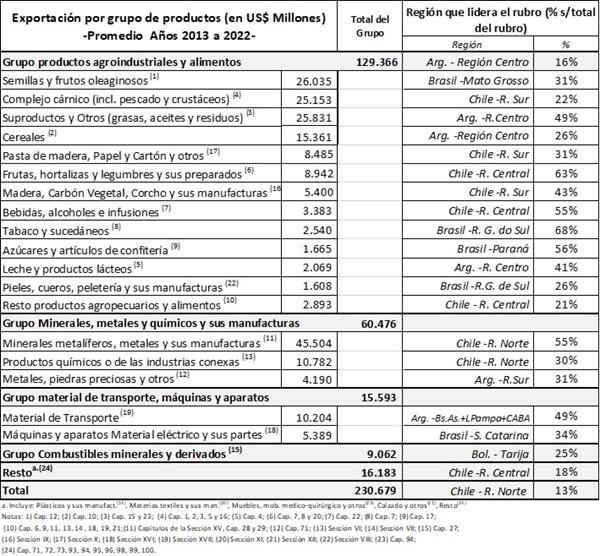

En el Cuadro 1 se agrupan los principales rubros de exportación en el Cono Sur, a partir de los valores de los capítulos del Sistema Armonizado (SA2) de la Nomenclatura Común del Mercosur (NCM). A fin de simplificar el cuadro sin alterar sus principales conclusiones se agregan dentro de “Resto de Productos Agropecuarios y Alimentos” dos componentes cuyas exportaciones en el año 2023 figuran entre paréntesis: “Preparaciones en base a cereales” (USD 304 M) y “Café, té, yerba mate y especias” (USD 294 M). Asimismo, en el rubro “Resto” se agrupan otros tres grupos importantes: “Plásticos” (USD 3.230 M), “Textiles” (USD2.984 M) y Muebles (USD713 M).

El Sector Agroindustrial representa el 58% del total de las exportaciones del período 2013-2022, duplicando las del grupo de la minería, multiplicando por nueve veces las exportaciones de maquinarias y equipos y por catorce veces las de energía. En el Complejo Cárnico la región sur de Chile exporta salmón y truchas superando en el mismo a las demás regiones individualmente consideradas. Chile lidera las exportaciones en “Pasta de Madera, Papel y Cartón”, “Frutas, hortalizas y legumbres”, “Bebidas alcoholes e infusiones” y “Resto de productos agropecuarios y alimentos”. Adicionalmente, es el principal exportador en “Minerales metalíferos, metales y sus manufacturas”, “Productos químicos o de las industrias conexas” y en el “Resto” de todos los productos. En algunos rubros se producen cambios significativos, como en “Combustibles” donde Tarija en el año 2023 exporta menos de la mitad del promedio 2013-2022 y pierde el liderazgo en manos de la Región Sur argentina.

Por último, la región que más exporta la suma de todos los rubros es el norte de Chile, pero muy concentrada en “Minerales metalíferos, metales y sus manufacturas” que representa el 86% de sus ventas externas.

Cuadro 1: Valor Promedio de las exportaciones en el Cono Sur durante el período 2013-2022

El Grupo de productos Agroindustriales y Alimentos es liderado por la Región Centro de Argentina con el 15% del total, mediante su posicionamiento en “Subproductos y Otros” (49% del total del rubro), “Cereales” (26%) y “Leche y Productos lácteos” (41%).

Evolución del comercio internacional de bienes en las regiones del Cono Sur

En el período 2013-2022 las exportaciones del Cono Sur crecieron un 28%, un porcentaje superior al promedio mundial. El crecimiento de la Región Centro en Argentina fue aproximadamente la mitad del promedio del Cono Sur y cayó fuertemente en el año 2023 por la sequía de la campaña 2022-23 considerada como la peor de los últimos 60 años (BID, 2023). El comportamiento de las exportaciones agrícolas de la Región Centro a lo largo de la década analizada puede calificarse como excepcional habiendo soportando políticas públicas desfavorables acompañadas con un alto nivel de volatilidad macroeconómica.

Debe destacarse el aumento de las exportaciones del norte de Chile de la mano del cobre y el litio. De la misma manera que en caso de Mato Grosso el cociente entre exportaciones y PIB regional muestra que ambas regiones tienen un alto coeficiente de inserción en la economía mundial.

Cuadro 2: Evolución de valor de las exportaciones de bienes en el Cono Sur (Años 2013 a 2023)

Fuente: Elaboración propia sobre la base de INDEC, MDIC, Aduana de Chile, INE Bolivia y Uruguay, BCP.

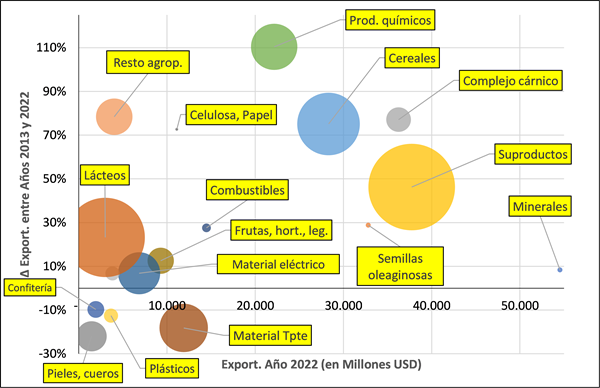

En el Gráfico 1 se aprecia la evolución de las exportaciones de los principales rubros y el tamaño de los globos indica la participación de la Región Centro en cada uno de ellos.

Gráfico 1. Crecimiento de la exportación por rubro – Años 2013 a 2022

Fuente: elaboración propia sobre la base de INDEC, MDIC, INE, BCP, Aduana Chile.

Entre los grupos de productos que muestran el mayor crecimiento durante el período 2013-2022 y al mismo tiempo altos valores de exportación en el año 2022 se encuentran los Subproductos (grasas, aceites y residuos), los Cereales y los Productos químicos. En todos ellos la Región Centro tiene una alta participación, excepto en el rubro Complejo Cárnico. En Lácteos y Material de transporte se observó poco crecimiento y un valor de exportación no muy destacado, pero con una participación importante de la Región Centro. En ambos casos se requiere una fuerte inversión y reconversión productiva que es difícil alcanzar en las condiciones actuales.

Transferencias desde y hacia el Sector Agropecuario

El Banco Interamericano de Desarrollo (BID) y la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) siguiendo la metodología de la Organización para la Cooperación y el Desarrollo Económico (OCDE) – que calcula entre otros indicadores el Estimado de Apoyo Total (EAT)3 – utilizan criterios similares para medir distintos tipos y niveles de apoyo al Sector Agropecuario. Si bien la metodología puede resultar incompleta su aplicación ha sido muy extendida (Lema et al., 2018). Entre las tres instituciones relevan 84 países, de los cuales solo cinco (Argentina, Etiopía, Ghana, Malawi y Vietnam) tienen cifras negativas de EAT, o sea transfieren recursos desde el sector primario al resto de sus economías (Banco Mundial, 2023).

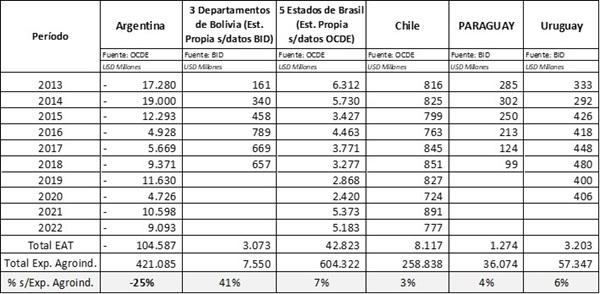

En el Cono Sur las diferencias entre la política agroindustrial de Argentina y el resto de los países son contrastantes y se reflejan en las transferencias netas desde y hacia el sector agropecuario que se aprecian en el Cuadro 34.

Cuadro 3: Estimado Apoyo Total (EAT) al Sector Agropecuario en el Cono Sur. Años 2013-2022

Nota: En el caso de Bolivia y Brasil se estima el EAT de las jurisdicciones subnacionales en la proporción que indican las exportaciones Agroindustriales subnacionales sobre el total agroindustrial nacional. En los casilleros que están vacíos no se dispone de datos.

Fuente: Elaboración propia sobre la base de OCDE, BID, FAO, INDEC; INE Bolivia y Uruguay, Aduanas Chile, MDIC y BCP.

La Región Centro requiere que el drenaje de recursos hacia los otros sectores económicos se detenga, integrándose al mercado mundial con una mayor industrialización de los productos primarios que elabora, impulsada por precios relativos internacionales como tienen sus vecinos. Argentina muestra los mayores rendimientos en maíz de la región, pero no alcanza a convertir los granos en carnes en la medida que lo hace Brasil, ni tampoco la madera industrializable en celulosa como Mato Grosso do Sul, aún cuando la Región Centro tiene menores distancias a los puertos de despacho5. Estos ejemplos no son los únicos.

Importancia de la Región Centro en la logística exportadora del Cono Sur

La Región Centro tiene la ventaja logística, productiva y de servicios que le otorga su ubicación geográfica en el cruce entre el Corredor Bioceánico Central y la dirección predominante norte-sur de las hidrovías de la Cuenca del Plata. Accede al centro geográfico del Cono Sur con un bajo costo de transporte fluvial y recibe buques marítimos en el extenso tramo de la Vía Navegable Troncal (VNT). Su función logística y de transporte comprende principalmente a los sectores agroindustrial, energético y minero, además de cargas contenerizadas y otras específicas como las de la industria automotriz (Terminal Zárate), abarcando una amplia gama de servicios brindados a los cinco países tributarios de las hidrovías. En ese contexto existe un gran potencial de industrialización de los productos primarios y excelentes oportunidades para ampliar la gama de servicios de exportación, incluyendo los de transferencias de carga, acopio, acondicionamiento y otros como los de biotecnología, financiamiento, operaciones de mercado a término y seguros.

Entre las obras de infraestructura necesarias para lograrlo el riego merece una especial consideración porque puede aumentar la productividad de algunos cultivos hasta un 50% y evitar las consecuencias de largos períodos de sequía (ICiAgro Litoral, INTA, 2023). Argentina tiene una superficie agropecuaria bajo riego de aproximadamente el 5% de su área de cultivos cuando en Brasil se alcanza el 11%. En los estudios patrocinados por la FAO se estima que la Región Centro podría incorporar 3 millones de hectáreas bajo riego a un costo de USD2.500 a USD 4.000 por hectárea. Un simple cálculo indica que el total de las hectáreas a regar con equipos de pivote podrían financiarse con 21 meses de EAT promedio obteniéndose un aumento de la producción de los principales cultivos cercano al 17% de la producción correspondiente a la campaña 2021/226.

Reflexión Final

A 25 años de la creación de la Región Centro es conveniente realizar un profundo cambio de su entorno productivo para que en conjunto con el resto de la región pampeana aumenten el aporte de divisas al reemplazarse los Derechos de Exportación por políticas y tributos que promuevan las inversiones y el crecimiento. Debe elegirse entre una Región Centro gran proveedora de recursos fiscales altamente distorsivos o transformarla en una importante generadora de divisas y empleo para un país más integrado al mundo. La mayoría de las regiones vecinas aquí analizadas, aún con grandes dificultades, ya hace varias décadas que recorren una trayectoria distinta a la que tiene la Región Centro y con mejores resultados cuando se los relaciona con su potencial.

Bibliografía

BID. (2023) “Políticas agropecuarias en América Latina y el Caribe, 2023”.

FAO (2015). “Estudio del potencial de ampliación del riego en Argentina”.

Gautman, M., Laborde, D., Mamun, A., (2022) “Repurposing agricultural policies and Support”. WB.

Hermida, R. (2023) “El aporte del sector agropecuario argentino y una forma de aumentar su contribución al progreso económico”. BCR.

Lema, D. Gallacher, M. Egas Yerovi, J.J. Paolo de Salvo, C. (2018) “Analysis of agricultural policies in Argentina, 2007-2016”. IDB.

Marano, R. Martellotto E. Salinas A. (2023) “Riego suplementario, importancia de una tecnología estratégica”. Instituto de Ciencias Agropecuarias del Litoral. Instituto Nacional de Tecnología Agropecuaria.

OECD (2022). Agricultural Policy Monitoring and Evaluation 2022: Reforming Agricultural Policies for Climate Change Mitigation, OECD Publishing, Paris. https://doi.org/10.1787/7f4542bf-en

Rossi, G. (2015) “Retenciones: Una larga historia de tensiones”. BCR.

World Bank Group. (2023) Detox Development. ”Repurposing Environmentally Harmfull subsidies”

Primicias Rurales

Fuente: Informativo Semanal de la Bolsa de Comercio de Rosario (BCR)