1. Con precios domésticos en mínimos de 4 y 5 años para maíz y soja, sumados a márgenes ajustados para la nueva cosecha a los precios actuales, la comercialización no avanza.

Los precios de los granos gruesos han continuado cayendo al medirlos en términos constantes, ajustados en base a las variaciones del nivel general de precios. Desde un máximo de más de una década alcanzado a mediados de diciembre pasado, el poder adquisitivo de una tonelada de soja cayó 60% y se ubica en mínimos desde julio de 2019.

El caso del maíz es similar. En diciembre pasado, alcanzó un máximo de más de una década en términos constantes para luego caer 56% hasta la fecha. A finales de julio, el poder de compra de una tonelada de maíz había tocado mínimos desde febrero de 2018. En los últimos meses, este valor se ha mantenido lateralizando, pero mostrando una leve mejora de poco más de 5%; de esta manera, el valor actual se coloca en mínimos desde junio del 2020.

De cara a la nueva cosecha, los precios a cosecha en el mercado de futuros no presentan demasiadas perspectivas de mejora. El precio de la soja con entrega en mayo ha estado cayendo en las últimas semanas, mientras que el maíz, tanto para abril como para julio, se ha mantenido oscilando en un rango de 2 dólares por tonelada.

Todo este escenario es lo que causa la baja dinámica comercial que tenemos en el mercado físico. Según los datos de SAGyP al 6/11, se llevan comercializadas 32,1 Mt de soja de la campaña actual, lo que representa 64,2% de la producción, quedando más de 8 p.p. detrás del avance promedio de las 5 campañas previas. De la oleaginosa de nueva cosecha solo se negociaron 1,7 Mt, 3,2% de la producción estimada. Este dato está en línea con la campaña pasada, donde la incertidumbre generada por las elecciones y posibles cambios normativos desincentivaba los negocios, pero se ubica 5 p.p. por detrás del promedio de los 5 ciclos pasados.

Por el lado del cereal, las compras de los sectores industrial y exportador acumulan 36,4 Mt correspondientes a la campaña actual, un 72,1% de la producción, lo que refleja un avance más lento con relación al promedio de las últimas 5 campañas en 8 p.p. En el caso de nueva campaña, las operaciones suman 2,6 Mt, solo un 5,1% de la producción, mientras que, en los últimos años, en promedio, ya se había negociado más del 17% a igual fecha.

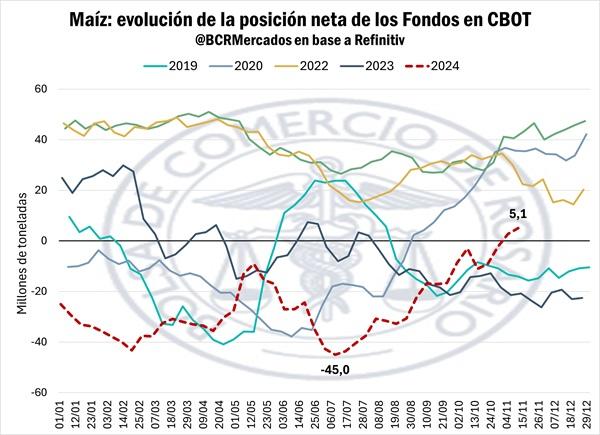

2. En 4 meses, los fondos especulativos compraron el equivalente a toda la producción argentina de maíz.

Después de más de un año y tres meses, los fondos de inversión que operan en el mercado de Chicago, buscando generar ganancias a partir de las variaciones de precios de los granos, revirtieron su posicionamiento en el mercado del maíz. Desde el primero de agosto de 2023, los fondos se mantuvieron vendidos en futuros y opciones de maíz en Chicago, apostando por una baja de los precios. Esta situación cambió a partir del comienzo de noviembre.

Según los datos de la Commodity Futures Trading Commission (CFTC) y las estimaciones de la agencia Reuters, los fondos especulativos poseen una posición comprada en futuros y opciones de maíz por 5,1 Mt al 12 de noviembre. Esto muestra una fuerte alteración en los últimos meses, ya que al 9 de julio de este año, los fondos alcanzaban su máxima apuesta bajista en la historia, con una posición vendida por 45 Mt. En otros términos, en tan solo 4 meses los fondos de inversión compraron más de 50 millones de toneladas de maíz en instrumentos derivados, un volumen equivalente a la totalidad de la cosecha argentina de este año, según el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés).

Esta dinámica, principalmente en las últimas semanas, coincidió con una fuerte aceleración de las ventas de exportación de maíz estadounidense que tuvo su impacto positivo en las cotizaciones. Como se comentó en el Informativo Semanal pasado (Las elecciones en Estados Unidos dictaron los términos para el mercado de soja y maíz), por primera vez en la historia, se habían dado tres semanas consecutivas con ventas de exportación netas por encima de las 2 Mt entre el 3 y 24 de octubre. Este récord se amplía, ya que, con datos al 31 de octubre, se confirma la sucesión de 4 semanas con más de 2 Mt. En la semana finalizada en la fecha mencionada, se informaron ventas netas de maíz estadounidense al exterior por 2,8 Mt correspondientes a la actual campaña comercial. A esto se sumaron más de 750.000 toneladas para entrega en la próxima campaña comercial, que comenzará en octubre del próximo año.

Gran parte de estas compras son realizadas desde México, que continúa aumentando su participación en las exportaciones de maíz de Estados Unidos. En la campaña comercial pasada, finalizada en septiembre, el gigante norteamericano exportó un récord de 24,5 Mt a su vecino latinoamericano, que superó ampliamente la marca previa de 16,8 Mt en la 2021/22.Este récord implica el mayor volumen comercializado en una campaña a cualquier destino individual en la historia, representando más del 40% las exportaciones totales del cereal.

En el contexto de la previa a las elecciones en EE. UU. y la posterior victoria de Donald Trump, México ha estado acelerando las compras de maíz durante las últimas semanas ante los temores de posibles tensiones comerciales entre estos países luego de la asunción del republicano. En el casi mes y medio que transcurrió de la campaña 2024/25, se acumularon entre exportaciones y ventas declaradas cerca de 28,6 Mt, según los datos del USDA. Esto muestra una fuerte aceleración en la comercialización respecto a la campaña, con un volumen 48% superior a igual fecha. El 42% de este acumulado de ventas y exportaciones tienen a México como destino, cerca de 12 Mt, mientras que un 22% corresponde a ventas sin destino divulgado.

3. A pesar de los sorpresivos recortes en las estimaciones del WASDE para la soja, nuevos anuncios de Trump borraron las ganancias.

El pasado viernes, el USDA publicó un nuevo informe mensual de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE, por sus siglas en inglés), con una revisión a la baja de la producción y los stocks finales de soja para la campaña 2024/25 en Estados Unidos. Si bien en el mercado se esperaban recortes en estas variables, los realizados efectivamente por el organismo superaron las expectativas. El informe prevé que la cosecha de la oleaginosa alcance las 121,4 Mt, 3,3 Mt menos que lo previsto en la en octubre y 2,6 Mt por debajo de las expectativas del mercado. A partir de esta menor producción prevista, caen las proyecciones para el crushing y las exportaciones, pero en menor medida que lo que cae la oferta. Por esto, los stocks finales se reducen en 2,2 Mt para situarse en 12,8 Mt, mientras que el mercado esperaba que se ubiquen en 14,5 Mt.

En un primer despegue tras la publicación del WASDE, los precios de la oleaginosa alcanzaron máximos de un mes para luego retroceder como consecuencia de toma de ganancias (los precios habían aumentado entre 6 y 8 dólares el día previo), pero cerrando con una suba intradiaria alcanzando los USD 378,6/t. Sin embargo, esta semana tuvimos una sucesión de días negativos.

Dos fueron los principales fundamentos que influyeron en la caída de las cotizaciones de la soja. En primer lugar, el fortalecimiento del dólar respecto al resto de las principales monedas del mundo. La moneda estadounidense llegó a máximos de 6 meses y medio durante la semana, presionando sobre las cotizaciones de los principales granos. En segundo lugar, la nominación del excongresista Lee Zeldin como jefe de la EPA. El escogido por Donald Trump se ha opuesto a los biocombustibles en el pasado y es visto como potencialmente desfavorable para la industria de los biocombustibles, lo que impactó fuertemente a los precios de los aceites vegetales y de la soja.

Desde el valor alcanzado el viernes, el futuro de mayor volumen operado de la oleaginosa en Chicago retrocedió 4,1% para ajustar en USD 363,1/t. Por su parte, el aceite de soja en CBOT había alcanzado un máximo desde inicios de abril de este año el mismo viernes ante expectativas de una mayor demanda por aceites vegetales y nuevas estimaciones del USDA que reflejaban un balance más apretado para los Estados Unidos. Sin embargo, tras alcanzar ese máximo en USD 1.075,2/t, esta semana comenzó el retroceso, perdiendo cerca de 80 dólares.

Por el lado del maíz, el WASDE también trajo reducciones para la producción y stocks finales de Estados Unidos en la campaña 2024/25, pero estuvieron más próximas a los esperado por el mercado. Fruto de una revisión a la baja en los rendimientos observados, la cosecha queda en 384,6 Mt, 0,4% menos que en el informe previo y 0,3% menos que las expectativas del mercado. Sin alteraciones en el uso total, los stocks finales para la nueva quedan en 49,23 Mt, 3% menos con respecto al informe de octubre y en línea con lo esperado por los operadores.

A nivel mundial, se actualizaron a la baja los stocks finales. La estimación se redujo en 2,4 Mt para establecerse en 304,1 Mt, mientras que desde el mercado se esperaban 305,7 Mt. Otro punto que vale la pena destacar es que, sin alteraciones en la producción, se aumentaron las exportaciones de Argentina en 1 Mt, quedando de esta manera en 37 Mt para la campaña que comenzará en marzo próximo, mientras que se redujeron las de Brasil en 2 Mt. Esto refleja una mejora en la competitividad de nuestro cereal respecto a la de nuestro principal contrincante en el mercado de exportación.

A pesar de esto, de la fuerte demanda por los suministros estadounidenses, que se ha mantenido desde inicios de octubre y venía dando impulso a los precios, y del nuevo posicionamiento de los fondos en el mercado del maíz, las cotizaciones en Chicago han retrocedido durante esta semana. Luego de alcanzar un máximo de más de un mes el viernes, en USD 169,7/t, los futuros del cereal retrocedieron 2,8% hasta USD 164,9/t en el día de ayer.

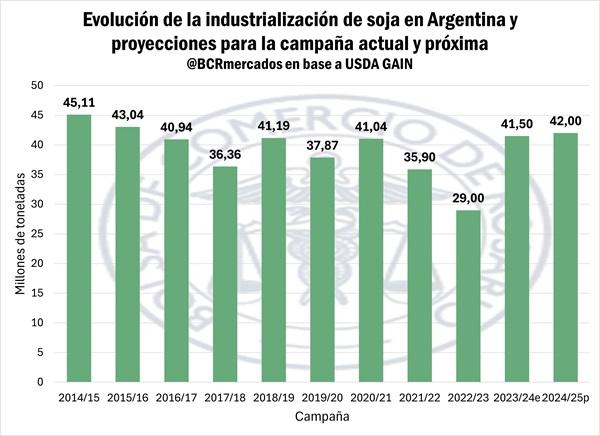

4. En su nuevo informe, la oficina del FAS/USDA en Buenos Aires aumentó sus estimaciones para la producción y la industrialización de soja en Argentina.

Sobre el final de octubre, la oficina del FAS/USDA en Buenos Aires dio a conocer un nuevo informe de estimaciones para la oferta y demanda de soja en Argentina, que muestra algunas divergencias respecto a las del WASDE. El FAS/USDA realizó un ajuste al alza para la producción de soja de la campaña 2024/25 hasta 52 Mt, 1 millón más que el último informe realizado por la delegación del USDA en Buenos Aires y que la estimación oficial del USDA, que se mantuvo sin alteraciones con relación al WASDE de octubre. Según el informe, este nivel de producción se alcanzará a partir de una superficie sembrada de 17,8 millones de hectáreas.

Con respecto a la industria, el FAS/USDA espera que el crushing se incremente para alcanzar las 42 Mt en la próxima campaña, por encima de la estimación oficial del USDA (41 Mt) y del último informe. Esta nueva estimación se fundamenta en conversaciones con miembros del sector industrial en Argentina y Paraguay, y por la mayor producción esperada. De esta manera, la industria aceitera argentina continuaría su recuperación tras varios años de sequía para alcanzar el mayor volumen procesado desde la campaña 2015/16 y el tercero más grande de la historia.

Además, se destaca un importante crecimiento en la estimación de la industrialización de la oleaginosa en la campaña actual, que alcanzaría 41,5 Mt, 2 Mt más que en el último informe de este organismo. Esto se explica a partir del fuerte avance del crushing hasta la fecha y de las mayores importaciones de soja de Paraguay. Esta estimación también se coloca por encima de la publicada en el WASDE que, si bien también realizó un ajuste al alza, quedó fijada en 40 Mt.

El reporte destaca que, si bien desde hace tiempo Argentina se abastece de soja de Paraguay, que posee un mayor contenido de proteína, para mejorar la calidad proteínica de la harina de soja, las importaciones de soja, sobre todo de este país vecino, han aumentado significativamente desde la campaña pasada a causa de la trágica sequía en nuestro país. Esto ha consolidado y dinamizado los flujos comerciales, por lo que los operadores esperan que esta tendencia continúe en los próximos ciclos, aumentando la cantidad de granos enviados a Argentina para su industrialización en comparación a los años previos a la sequía. La mayoría de las principales empresas en el negocio poseen plantas en ambos países y preferirían exportar el poroto para ser industrializado en nuestro país para mejorar la eficiencia y maximizar la utilización de las instalaciones con mayor capacidad de procesamiento ubicadas en el Gran Rosario.

En el informe se estima que las importaciones de soja de la actual campaña (que finaliza en abril del próximo año) alcanzarían las 6 Mt, en línea con las 5.9 Mt estimadas en el WASDE. Por su parte, para la próxima campaña, el FAS/USDA indica que se ubicarían en torno a las 5 Mt, por debajo de lo previsto oficialmente por el USDA (6 Mt). Esto implicaría, en promedio, un aumento del 30% respecto a la media de las 5 campañas previas a la sequía de 2022/23 (sin considerar la campaña 2017/18 que también fue afectada por el clima adverso).

Primicias Rurales

Fuente: Informativo Semanal BCR