Rosario, martes 1 de abril (PR/25) — A diferencia de lo ocurrido en la campaña anterior, cuando los precios de la oleaginosa habían registrado una baja sustancial al momento en el que se lanzaban las siembras, la 2024/25 se lanzó con precios por encima a los que se ofrecían un año atrás.

Además, a la buena perspectiva desde lo económico se le sumó un impulso adicional por un pase de área de maíz tardío, que al haber sufrido de pleno el impacto de la chicharrita en la 2023/24, hizo que los productores se inclinaran por la oleaginosa en su lugar en la 2024/25.

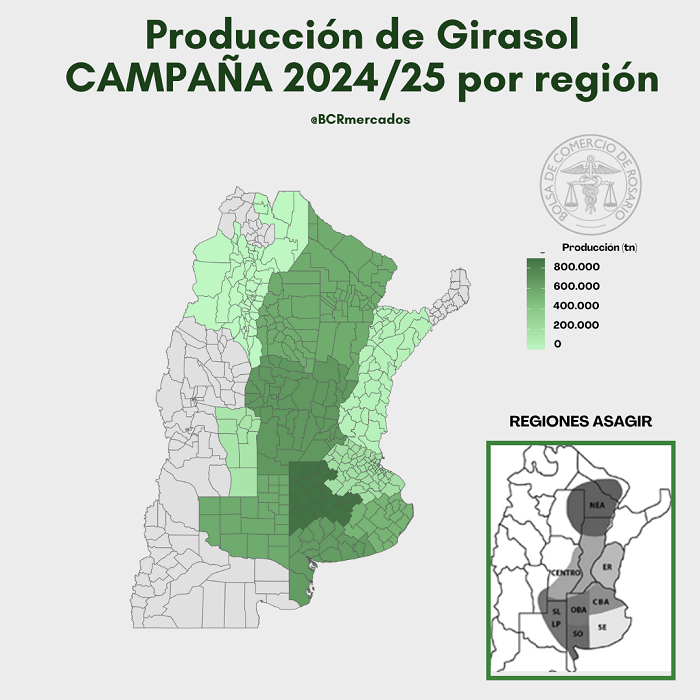

De esta manera, se estima que la siembra de girasol 2024/25 alcanzó un total de 2 M ha, representando un aumento del 10% respecto de la campaña anterior. El aumento en el área se dio con más fuerza en el centro del país, que sumó 100.000 ha entre campañas, aunque en general todas las zonas vieron subas a excepción del sudeste bonaerense.

Ante esta distribución de superficie la producción estimada a nivel nacional se ubica en 4,3 millones de toneladas, un aumento del 15% respecto a la campaña anterior. De todas maneras, cabe aclarar que algunas estimaciones privadas se ubican por encima de este número.

En base a la regionalización de girasol que realiza ASAGIR, las regiones donde mayor incremento de producción entre campañas se registra son el núcleo girasolero del NEA, con 560.000 t totales (+ 200.000 t entre campañas) y la región Centro, con 680.000 t (+270.000 t i.a.)

En San Luis, otra importante región productora, la producción total se estima en 160.000 t (+45.000 t i.a.) mientras que Entre Ríos aporta otras 50.000 t (+30.000 i.a.). En el Centro de Buenos Aires y el Oeste Bonaerense, la producción se proyecta en 200.000 y 900.000 toneladas, respectivamente, prácticamente estable entre campañas.

El Sudeste y Sudoeste Bonaerense se estiman otras 525.000 t y 660.000 t, respectivamente, apenas por debajo de lo registrado en el ciclo anterior producto de la menor superficie sembrada. Finalmente, en La Pampa prácticamente se estima un aumento de 70.000 t entre campañas para arribar a un total de 580.000 t en el nuevo ciclo.

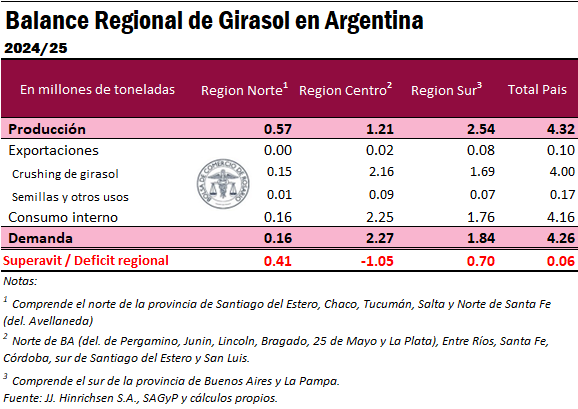

El análisis de la comercialización y producción de girasol por sectores permite saber las necesidades de las diferentes regiones y visualizar faltantes o movimientos del insumo en la cadena a lo largo y a lo ancho del país. Para el análisis, se divide al país en tres regiones principales, en donde interviene la cercanía a los puertos, los modos de transporte y los patrones de comercialización. Para ello se agrupan las mencionadas regiones productivas de ASAGIR en tres grandes regiones: la Región Norte, que comprende al NEA y otras provincias del NOA y Corrientes; la Región Centro, que comprende al Centro, San Luis, Entre Ríos y al Centro de Buenos Aires; y la Región Sur, que incluye al Oeste, Sudeste y Sudoeste de Buenos Aires y a La Pampa.

Para la campaña 2024/25 se vislumbra una hoja de balance global ajustada, ante una magra producción en Ucrania y la Unión Europea. Esto daría pie a un aumento en la demanda por aceite de girasol argentino, apuntalando la estimación de crush local. Asimismo, luego de un 2024 fuertemente recesivo sobre todo en la primera parte del año, la recuperación del nivel de actividad y las perspectivas de crecimiento económico para 2025 hacen prever un aumento en la demanda doméstica de aceite de girasol y menos de aceite mezcla.

Ante este panorama, se estima que un total de 4 Mt serán destinadas a la industria aceitera; ello es, un 6% más que en la campaña anterior y 20% por encima del promedio de los últimos 5 años. Asimismo, se prevé una exportación de semilla de 100.000 t para todo el ciclo.

La Región Sur es la principal zona productiva de girasol a nivel país. Para la 2024/25 se proyecta una producción de 2,54 Mt en esta región, representando casi el 60% de la producción nacional. No obstante, a pesar de ser la principal región en términos de producción, es la segunda en términos de industrialización. Para la campaña se espera que en esta región se procesen 1,7 Mt de girasol. Hacia adentro de esta zona, los principales focos de consumo se ubican en los puertos del sur bonaerense, Bahía Blanca y Quequén. No obstante, también se destaca la planta de procesamiento ubicada en Daireaux. Por otro lado, gran parte de las exportaciones de semilla de girasol se realizan desde esta zona. Se estima un total de exportación de semilla de girasol de 80 mil toneladas. De esta manera, la demanda total de girasol calculada para la Región Sur es de 1,84 Mt para la campaña 2024/25. Dado que la producción de esta región excede las necesidades de consumo estimadas, se estima un superávit regional de grano de 0,70 Mt.

La Región Centro es la que, al concentrar la mayor capacidad de industrialización de oleaginosas y concentrar los principales focos urbanos de demanda de aceite, tiene la mayor participación en el crush a nivel nacional a pesar de ubicarse por debajo en términos productivos. Para la campaña 2024/25 se estima que esta zona obtendría un total de 1,21 Mt (equivalente al 28% de la producción nacional), mientras que el crush de la región se proyecta en 2,16 Mt, el 55% de las 4 Mt que se estiman para la industrialización total del país en el actual ciclo. Los centros de consumo principales se ubican en General Deheza (Córdoba), Junín y Cañuelas (norte de Buenos Aires) y el Gran Rosario (sur de Santa Fe).

Las exportaciones para la 2024/25 desde la Región Centro se estiman en 20.000 toneladas, lo que refleja la posibilidad de exportación de algún buque con girasol desde el Gran Rosario o los puertos del norte de Buenos Aires.

Se puede decir que la región consume mucho más girasol de la que produce anualmente, ya que la demanda de girasol excede a la producción que se registra dentro de esta zona. Por esto, para 2025 se espera un déficit regional del girasol de 1,05 Mt, el cuál será cubierto por la producción de la Región Sur, así como el excedente de la Región Norte.

La Región Norte del país obtendría una producción de 0,57 Mt, equivalente al 13% de la producción nacional. El crush esperado para esta región en la nueva campaña alcanza 0,15 Mt. El principal foco de consumo de esta región se ubica en el polo de Reconquista-Avellaneda, en el norte santafecino. Un estimado de 0,41 Mt de girasol excedente a las necesidades de consumo de la región bajará a Córdoba o a los puertos del Gran Rosario, principalmente a través de camiones.