La conformación de las listas de candidatos porteños refleja una atomización; la ingeniería electoral es rica en historias en las que los “magos” se convirtieron en aprendices de brujo.

Buenos Aires, miércoles 2 de abril (PR/25) — Si la demanda moldea la oferta electoral, como indicaba la máxima vigente hasta las últimas elecciones, habría que concluir que hay demasiadas demandas dispersas en la sociedad, tan difíciles de articular como de resolver. Es lo que se desprende del cierre de listas para las elecciones legislativas porteñas.

Podría ser una conclusión apresurada y fruto de la foto inicial de atomización absoluta que, naturalmente, dejó la suspensión de las PASO. Una institución que tendía a concentrar la oferta y, por ende, incentivaba la conformación de alianzas. El bicoalicionismo que estalló en 2023 y del que Javier Milei fue tanto causa como efecto se reduce a esquirlas en estas elecciones legislativas. Un paraíso para cuentapropistas y emprendedores de proyectos personales más que para las construcciones colectivas.

Javier Milei, Cristina Kirchner y Mauricio Macri. Alfredo Sábat

Si este panorama se reprodujera en las elecciones nacionales, con el aporte adicional de provincialismos, localismos y territorialismos, el último bienio del gobierno libertario podría ser más desafiante de lo que se suponía. Pero no hay que apurarse. Todavía la administración mileísta conserva un caudal de apoyo único y suficientes herramientas para evitarlo, si sabe usarlas. Aunque la sucesión de fotos ajadas de los últimos 45 días abrió fugas en el tren violeta y envalentonó a opositores. Especialmente a kirchneristas con exceso de autoestima y carencia de realismo y autocrítica.

La primera pregunta que despierta ese panorama es si el resultado reflejará esa oferta múltiple y, en consecuencia, se volverá a la época de cuerpos legislativos hiperatomizados que han complicado planes de poderes ejecutivos, obligado a negociar (y pagar caro) hasta lo que nunca se había discutido (y negociado), como pasó en el período previo al debut de las PASO en 2011. El mal uso de este instrumento y la incapacidad de la dirigencia política para demostrar su utilidad, que la hizo ver como un dispendio de tiempo y dinero, llevó a estos lodos.

En la Legislatura porteña, donde ya estaban funcionando a pleno los aceleradores de partículas, todo indica que ese será el horizonte que le espera a Jorge Macri a partir del (ahora lejanísimo) 10 de diciembre.

Por eso abundan los que preguntan, sin encontrar respuestas convincentes, por las razones de la suspensión de las primarias y del adelantamiento in extremis de las elecciones locales decidida por los primos Jorge y Mauricio Macri (en ese orden), cuando esta es la gestión macrista que goza de más críticas y de menos éxitos para mostrar. Parece existir un exceso de confianza en la actual oleada de arreglo de veredas y repavimentaciones electorales para un electorado acostumbrado a demandarle a sus gobernantes más y mejores prestaciones.

“Jorge buscó terminar lo más rápido posible con esta situación de disputa en la que se jugaban cosas que lo excedían, como la discusión por el armado bonaerense entre Pro y La Libertad Avanza, mientras Karina Milei no dejaba un minuto de cada día sin petardearlo. Así fue y así va: a todo o nada”, explica una fuente que conoce al jefe de Gobierno desde que empezó a tener responsabilidades políticas.

Suena muy verosímil, aunque los colaboradores de Jorge Macri, que deben defender la decisión, dicen que él confía en la fidelidad de los electores macristas, que valorarán la historia y, también, la gestión, contra la opinión mayoritaria de analistas y dirigentes no oficialistas, y no se verán en conflicto con el apoyo que la mayoría de ellos le da al gobierno nacional. Coincide con el discurso que el primo expresidente estrenó en el debut de su perfil antimileísta, acotado al plano político institucional.

Las contorsiones del macrismo para competir y criticar sin terminar de romper, mientras los libertarios los tupacamarizan, podría apuntar a romper algún récord de flexibilidad de materiales (o convicciones). Se entiende la elección de Silvia Lospennato para encabezar la lista de Pro. Nadie parece estar más en forma que ella para esos ejercicios, tanto que, a pesar de su resistencia aceptó el mandato de cambiar de domicilio y abandonar antes de tiempo su banca de diputada nacional para descender a la legislatura distrital. Aunque dejará un vacío importante en el Congreso, donde se destacaba por encima de la media y era una de las más eficientes a la hora de reunir voluntades para sesionar y votar.

Tanto a ella como a su jefa de campaña, la también reacia a postularse María Eugenia Vidal, no les resulta cómodo tener que disputar electores con Horacio Rodríguez Larreta, quien en su vida política ha sido mucho más que un correligionario.

De todas maneras, el macrismo se desgañita por vender su hipótesis de que Larreta no le sacará votos a ellos sino a la lista perokirchnerista de Leandro Santoro. Deberá probarlo en las urnas y ver si sabe amargo o dulce cuando ya no haya retorno.

La superpoblada góndola electoral se ve, además, como la consecuencia ineludible de la actual crisis de representación política, en un tiempo de dependencia extrema de las demandas de las audiencias (en este caso electores) a las que todos les temen y pocos se animan a liderar, y son aun menos los que consiguen conducir durante mucho tiempo. Renta inmediata y alto costo a futuro. Síntesis perfecta del populismo. Por eso se extreman los mensajes y los jueguitos para la tribuna propia, sobre todo en el mundo digital. Es el imperio de lo que se conoce como democracia de audiencias masivas, en desmedro de la democracia de mayorías y minorías.

Esa primera singularidad que se advierte con el cierre de las listas de candidatos porteños no es la única. Se agrega, después de la obvia cantidad de nombres rutilantes presentados, la novedad de que dos de las tres principales fuerzas (LLA y Pro) llevan de primer candidato a personas que no querían serlo (Manuel Adorni y Lospennato) y que a las tres fuerzas principales (se incluye el peronismo) les han surgido desprendimientos que competirán por votantes similares. A cada casa matriz se le independizó una sucursal.

Por último, pocos tienen claro cuánta dedicación a los problemas de los vecinos de la ciudad tendrán los estelares integrantes de esa iluminada vidriera de postulantes. Tanto que los responsables del edificio de la Legislatura se preguntan si no hará falta una ampliación para que, además de los legisladores, tengan lugar también sus egos.

Por ahora esta es la foto de la oferta porteña, pero hay indicios de que el pronosticado reparto de las preferencias en tres tercios, entre libertarios, perokirchneristas y macristas, está en cuestión. Algo similar podría ocurrir en la composición real de otras legislaturas provinciales.

Por ahora, la excepción se daría en la elección bonaerense. Lo que ha llevado a la consultora Shila Vilker, especializada en opinión publica, a decir que “en la capital hay una hiperfragmentación, mientras que en la provincia de Buenos Aires hay una hiperpolarización”. Aunque el escenario bonaerense en el que hoy predomina la antinomia kirchnerismo-antikirchnerismo y mileísmo-antimileísmo todavía tiene mucha película por rodar.

El desdoblamiento de las elecciones que impulsa el kicillofismo, con más retórica que decisión, contra la voluntad del cristicamporismo podría atentar contra esa hiperpolarización y profundizar la atomización que ya reina en la Legislatura bonaerense, donde el gobernador tiene tantas o más dificultades que Milei para sacar una ley, designar jueces y aprobar el presupuesto.

Las sombras en las que se mueve ese cuerpo colegiado no solo favorecen a legisladores que nunca quieren ascender y pasar a la política nacional por la pérdida de beneficios y la exposición que eso implicaría. También los sucesivos gobernadores bonaerenses han evitado quedar expuestos en su debilidad y su exposición a la política transaccional.

De todas maneras, algunos insisten con que en esa provincia se reforzará la lógica binaria después de la elección porteña, ya que esta operaría como una primaria de hecho. Pero mucho dependerá de lo que ocurra con la marcha de la economía y la disputa interna del kirchnerismo. Y son días de extrema inestabilidad en muchos terrenos.

Aunque a Milei y a los suyos no le gusten metáforas de las que suele abusar Cristina Kirchner, como expresiones de sus deseos, lo cierto es que el reloj se le ha acelerado el Presidente para la malas noticias y se le ha ralentizado en la llegada de soluciones.

El monumental esfuerzo comunicacional y hasta el estrés en el que puso la relación con las autoridades del FMI durante la semana pasada no evitaron que el mercado, votante que a Milei más parecía importarle y al que mejor creía interpretar, siguiera jugándole en contra. Las teorías conspirativas no suelen aportar las mejores respuestas.

Como contrapartida, lo que resulta evidente es que la figura de la expresidenta se mantiene en el centro del ring por su indoblegable voluntad, por la adhesión (aunque menguante en número) de sus fanáticos y por la gracia de Javier Milei, que nunca deja de instalarla como su contraparte dialéctica y política, privilegiando la táctica electoral y arriesgando consecuencias económicas.

Esa centralidad recobrada no impide advertir que el regreso de Cristina Kirchner al peronismo y su entronización al frente del PJ no han logrado consolidar su liderazgo, sino que, por el contrario, exponen el creciente cuestionamiento y debilitamiento que padece, sin contar con los avatares de la Justicia.

El justicialismo se parece hoy cada vez más al radicalismo, aunque su voracidad para retener el poder siga haciendo una diferencia abismal entre una y otra fuerza política. En las siete provincias en las que ya se resolvió adelantar elecciones el PJ irá dividido.

Inclusive, el distrito porteño, donde el peronismo tiene la ilusión de volver a ganar 32 años después de su última victoria, es una muestra cabal de ese proceso. También habrá acá dos listas que se dicen peronistas, la encabezada por el exradical (todo un detalle) Leandro Santoro y otra no oficial liderada por el politólogo Juan Manuel Abal Medina, cuya prueba de ADN arroja un 99,99% de peronismo. Datos, no opiniones.

El asalto al palacio de otoño macrista con el que también se ilusionan por anticipado los hermanos Milei, tendrá que sortear la fragmentación que propició Karina con la asistencia permanente de su amiga personal y representante en la Legislatura Pilar Ramírez, que alguna vez fue funcionaria de Aerolíneas Argentinas cuando la malmanejaba el camporismo, según repite el canon mileísta más cantado. El réprobo Ramiro Marra también dice pretender ayudar a su amigo Javier Milei enfrentando a la lista que armó la hermanísima. Un coincidencia (¿otra’?) con el macrismo.

Así las cosas y más allá del resultado final, es inocultable que se está ante la conformación de una nueva geografía en la que hay tantos accidentes, que algunos dicen que podría quedar muy poco si no se consolidan algunos planes del gobierno nacional. Ya, obviamente, no es PASO a PASO, sino día a día. Y la ingeniería electoral es rica en historias en las que muchos magos de la política terminaron convirtiéndose en aprendices de brujo.

La fuerte presión cambiaria amenaza la reactivación de la economía, que está llegando al pico de actividad que se había tocado a fines de 2017. En el equipo económico critican a los inversores porque “la vienen corriendo de atrás” y no terminan de entender el plan

Buenos Aires, martes 1 abril (PR/25) — Luis Caputo se juega todo al próximo acuerdo con el FMI. Considera que el desembolso que vendrá una vez que el directorio apruebe el nuevo acuerdo calmará de una vez al mercado

. “Vamos a tener muchos más dólares en las reservas respaldando a los pesos que en la Convertibilidad”, aseguró previo al anuncio efectuado en la Bolsa de Comercio, donde confirmó que la cifra que se discute con el organismo son USD 20.000 millones.

El ministro de Economía cree que los temores se disiparán una vez que se avance en la consolidación del balance del Banco Central y ensaya una crítica a quienes se muestran pesimistas: “El mercado siempre la vino corriendo de atrás, muchos no entienden todavía lo que estamos haciendo”.

El mercado cambiario es escenario de una pulseada que aún no tiene un claro vencedor. En la última semana se multiplicaron los que se pusieron a apostar en contra del peso. O lo que es lo mismo, a un salto del tipo de cambio oficial. Los importadores se apuran a comprar y los exportadores no liquidan, ante la expectativa de un abandono del actual esquema de “crawling peg” al 1 por ciento.

Según Caputo, el mercado “la sigue corriendo de atrás” EFE/ Juan Ignacio Roncoroni

Como consecuencia de este desbalance, el Central acumula ya dos semanas enteras de fuertes saldos vendedores, totalizando un rojo superior a los USD 1.400 millones. Las reservas netas calculadas con la modalidad del FMI ya están en USD 6.000 millones negativas.

Todos los contratos de futuro de dólar pegaron un fuerte salto, evidenciando una mayor búsqueda de cobertura por parte de las empresas y los inversores

La presión cambiaria también se notó en otros segmentos. Todos los contratos de futuro de dólar pegaron un fuerte salto, evidenciando una mayor búsqueda de cobertura por parte de las empresas y los inversores. El aumento también se dio para los plazos más cortos.

Y a esto se sumó la demanda que tuvo el bono ajustado al tipo de cambio oficial que colocó el Tesoro en la licitación de la última semana, con vencimiento en junio. Se trata de un instrumento que sirve como cobertura para aquellos que esperan un salto cambiario. Como contrapartida, el Gobierno queda expuesto a emitir pesos a favor de los inversores en caso que suceda ese episodio.

Teléfono descompuesto

Los anuncios sobre desembolsos del FMI, acompañado por otros organismos multilaterales, no consiguieron el efecto buscado por Caputo. En primer lugar, fue el propio organismo el que evitó confirmar la cifra anunciada por el ministro el jueves, algo que recién llegó 24 horas más tarde. Pero ese “teléfono descompuesto” generó un impacto negativo entre los inversores.

Además,. quedaron otras incógnitas. Por ejemplo, muchos no le creyeron a Caputo que las reservas realmente terminen en niveles de USD 50.000 millones, cuando el viernes perforaron el piso de USD 26.000 millones. Esto supone que la mayor parte del monto involucrado en el programa sería desembolsado casi en su totalidad ni bien llegue el visto bueno del directorio. Se trataría de un gesto inusual del organismo, pero no imposible si hay decisión política. Se trata de otras de las preguntas aún sin respuesta.

La vocera del Fondo, Julie Kozack, no fue precisa ni contundente para ratificar lo que había dicho Caputo. La corrección llegó un día después EFE/Jalal Morchidi

La creciente desconfianza de los mercados respecto a la continuidad del 1% de ajuste del tipo de cambio oficial tiene su razón de ser. En primer lugar porque ni el propio Caputo lo confirmó. “Son los temas que estamos hablando con el FMI”, había respondido la semana pasada y nunca volvió a aclararlo.

Pero además del misterio alrededor del nuevo programa con el organismo, volvió más que nunca la discusión sobre el atraso del tipo de cambio oficial.

Fernando Marull aportó una comparación muy relevante: los $20 por dólar de principios de 2018 equivalen a $1.223 de hoy. Se trata, aclara el economista, de un nivel similar al que tiene actualmente el CCL ($1.290). El tema es que posteriormente a ese valor en la gestión de Mauricio Macri sobrevino una fuerte crisis cambiaria.

Obviamente el tipo de cambio a $1.070 es incluso mucho más bajo que los $20 correspondiente al 2018, algo así como $16,50 de entonces.

Salvo que la Argentina entre rápidamente en un fuerte proceso de ingreso de capitales, no será sencillo en absoluto mantener el dólar oficial en los niveles actuales y mucho menos aumentando solo 1% por mes.

Pulseada

Claro que es posible ganar tiempo, aguantar algunos meses a partir del desembolso del FMI y los dólares que entren por la cosecha gruesa. Allí está la pulseada en buena medida: el gobierno que busca resistir con este influjo de divisas y un creciente número de empresas e inversores que creen que tampoco así será suficiente. Y actúan en consecuencia.

El gobierno necesita superar la presión sobre el precio del dólar FOTO: CRISANTA ESPINOSA AGUILAR /CUARTOSCURO.COM

Algunas consultoras como LCG fuerzan el cálculo de una eventual presión cambiaria casi al infinito. Según su último reporte, los recursos “que pueden ir potencialmente al dólar superan el equivalente a USD 100.000 millones”. Ese cálculo incluye ítems discutibles como depósitos bancarios, Lecaps y depósitos en pesos en general.

Sin embargo, la consultora también aclara que la crisis de 2002, por ejemplo, se dio con muy pocas reservas, pero con un flujo positivo lo suficientemente grande como para dar previsibilidad cambiaria.

Dilema

El dilema ahora es cómo revertir la actual dinámica del mercado cambiario para conseguir ese ingreso de capitales. La respuesta no es fácil, porque la salida del cepo no es una opción factible para el equipo económico al menos en este contexto, en que presión e incertidumbre cambiaria contrastan con una economía que presenta datos cada vez más positivos. La actividad económica de enero ya está 6,5% arriba en relación al año pasado. Y según estimaciones de Equilibra, en febrero la expansión ya mostrará un incremento que se estiró al 7,5 por ciento.

“Para febrero la serie desestacionalizada del EMAE llegaría a valores similares a los del récord histórico de actividad de noviembre de 2017”, aseguraron.

El gobierno de Milei se enfrenta así a un enorme desafío: romper la maldición de los eternos rebotes que nunca terminan de consolidar en un crecimiento genuino. La presión cambiaria, la suba del riesgo país y en general el clima de mayor incertidumbre financiera amenazan una vez más con afectar esta recuperación que empieza a derramar cada mes en más sectores.

El sector se enfrenta a un contexto desafiante, pero se mantiene resiliente: con presencia en todo el país, conforma un amplio entramado productivo que genera miles de puestos de trabajo. Hoy, más que nunca, necesita de consensos mínimos y políticas inteligentes que la saquen del péndulo.

Buenos Aires, jueves 20 marzo (PR/25) — La importancia de la industria textil radica en su capacidad para sostener a las economías regionales y generar empleo: en Argentina da trabajo a más de 500 mil personas. Pero su impacto no solo se mide en números: es un sector que emplea a grupos vulnerables como mujeres (un 70%), migrantes y ocupados de bajo nivel educativo o con pocas capacidades de reubicarse fácilmente en otras ramas productivas.

En muchas regiones del país las fábricas textiles son un motor clave del desarrollo, que dinamiza el comercio y fortalece la producción. Un ejemplo de ello son los locales de Avellaneda, donde más de 3.000 puntos de venta abastecen a otros tantos miles de tiendas y consumidores finales que llegan desde todos los rincones.

La industria textil argentina sigue atrapada, desde hace décadas, en un péndulo de políticas que oscila entre extremos proteccionistas y aperturistas, sin puntos medios. La inestabilidad macroeconómica y el cambio frecuente de reglas del juego atentan contra la planificación de las empresas y promueven comportamientos que agudizan la problemática. Pero la apertura indiscriminada tampoco es la solución a los altos precios de la ropa en Argentina: nunca abrir la importación de productos terminados redujo los precios al público, solo generó mayores ganancias a los importadores.

A pesar de este péndulo constante -y a contramano de lo que comúnmente se piensa-, en los últimos años las empresas del sector han invertido más de 1.400 millones de dólares en bienes de capital, infraestructura y tecnología para mejorar sus procesos productivos y ser más sustentables. Sin toda esta inversión, los reiterados vaivenes económicos ya hubieran destruido todo su entramado.

Argentina necesita construir una hoja de ruta con consensos mínimos para la industria textil. Desmantelarla significaría perder miles de puestos de trabajo y debilitar una red de producción que abastece tanto a pequeñas marcas como a grandes fabricantes, afectando, en última instancia, a los consumidores.

En un país que ha atravesado fuertes cambios en tan poco tiempo, el sector se muestra resiliente. Lo demuestran las exposiciones y espacios de encuentro internacionales como Emitex: allí se hacen visibles los enormes esfuerzos de toda la industria por mantener su competitividad, abastecerse de novedades tecnológicas y ser una oportunidad para miles de emprendedores que encuentran en ella una genuina fuente de ingresos para sus hogares.

Hoy la industria textil-indumentaria nacional enfrenta riesgos que requieren medidas claras y urgentes. Abaratar la ropa en Argentina es posible, pero sólo a partir de políticas inteligentes que no destruyan el empleo ni la producción local.

Acerca de Emitex

Emitex es una exposición internacional de proveedores para la industria de la confección que se realiza en Argentina. Es un evento clave para el sector textil y de la moda, donde se presentan novedades en insumos, maquinaria, tecnología y servicios relacionados con la producción de indumentaria.

La feria reúne a fabricantes, diseñadores y empresarios que buscan conocer las últimas tendencias en textiles, avíos, estampado, software, sustentabilidad y otros aspectos del rubro. También es un espacio de networking y capacitación, con conferencias y demostraciones en vivo.

El dato fue destacado por el presidente Milei. La reducción de la inflación jugó un rol clave.

Por JOSÉ CALERO

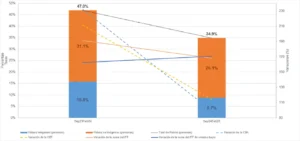

Buenos Aires, domingo 16 marzo (PR/25) — La pobreza cayó al 34,9% en febrero último, como consecuencia de la baja de la inflación y del costo de la canasta básica, según un informe de la Universidad Di Tella.

Representa un descenso de doce puntos porcentuales en el semestre que va de septiembre de 2024 -cuando se estimaba en 47%– y febrero último.

En la comparación con respecto al mismo semestre del año anterior, la tasa de indigencia cayó 7,1 puntos porcentuales, pasando de 15,8 a 8,7 por ciento, mientras que la tasa de pobreza descendió de 47% a 34,9%.

El dato fue celebrado por el presidente Javier Milei en redes sociales.

X de Javier Milei

En el mismo período la variación de las canastas que marcan el umbral de la pobreza y la indigencia aumentaron 99 y 114 por ciento, respectivamente, en comparacion con un aumento de alrededor de 168 por ciento en la suma del ITF total y de 171 por ciento para la suma del ITF de estratos bajos.

El denominado “nowcast” de la Di Tella, a cargo del especialista Martín González-Rozada -director de la maestría de Econometría del Departamento de Economía de la Di Tella-, la tasa de pobreza fue estimada en 34,9% para el semestre septiembre 2024-febrero 2025, con un intervalo del 95% de confianza (entre 33.4%, 36.3%).

X de Martin Rozada

La Canasta Básica Total promedio de la región del Gran Buenos Aires (GBA) para el semestre de referencia se estimó en $327.332 por adulto equivalente.

Esto representa un aumento interanual de 113.8 por ciento.

La proyección para el semestre de referencia arrojó un incremento interanual de 167.4 por ciento.

Con estos datos y la simulación de los microdatos de la EPH de los trimestres tres y cuatro de 2024 y el primer trimestre de 2025 se proyectó la tasa de pobreza.

“Esta proyección sugiere que alrededor del 35 por ciento de las personas viven en hogares urbanos pobres. La EPH es una encuesta representativa de una población urbana que en el semestre de referencia se estimó en 29.6 millones de personas, lo que implica que alrededor de 10.4 millones viven en hogares urbanos pobres”, indicó el reporte.

Evolución de la pobreza en el último semestre (septiembre 2024-febrero 2025).

Evolución de los índices de pobreza semestre a semestre.

En este escenario, la incidencia de la pobreza además cayó 8 puntos porcentuales entre el primer semestre del año y el semestre abril-septiembre de 2024 pasando de 52.9 a 44.9 por ciento.

Esta disminución en la tasa de pobreza se produjo por una caída de casi 15 puntos porcentuales explicada por un aumento del valor real del ingreso per capita familiar, medido con respecto a la inflación de la canasta básica total y una distribución del ingreso más igualitaria entre esos dos semestres.

El efecto crecimiento y distribución del ingreso se vio amortiguado por un aumento de casi 7 puntos porcentuales en la tasa de pobreza entre semestres producido por el incremento del valor real del umbral con que se mide la pobreza, la canasta básica total per capita.

Fernando Vuelta | Director de Comercializacion de Agroeducación

La pasada semana ha sido tan corta como turbulenta y los titulares de los diarios de todos los días parecen anunciar la obviedad de que tampoco será la última.

Desde la asunción de Donald Trump a la presidencia de Estados Unidos los mercados se han convertido en una coctelera de expectativas y especulaciones donde se torna cada vez más difícil acercarse a un pronóstico medianamente acertado del comportamiento de los precios.

El flamante Presidente americano no tiene la impronta, el estilo ni el modo de accionar de un político tradicional. Se define orgullosamente como un exitoso hombre de negocios y como tal, utiliza su manual de negociación del sector privado pero al mando de la mayor potencia bélica y económica del planeta.

Comienza poniendo una punta agresiva, aprovecha su posición dominante, hace ceder para luego otorgar concesiones y por sobre todas las cosas, como un gran jugador de ajedrez, está dispuesto a hacer sacrificios en pos de sus objetivos.

No pretendo hacer un análisis político en esta columna ya que no es mi materia de estudio, sin embargo trabajando en un mercado de complejo funcionamiento y que opera expectativas todos los días, se hace imperativo analizar cómo se comporta quien es capaz de modificarlas a su antojo con solo sus pulgares y una cuenta de X.

Las idas y venidas, marcha adelante y marcha atrás no hacen más que agregar ruido de fondo a este carnaval mundial y no permite apreciar la música.

Ocurre que en el afán de querer predecir movimientos o comportamientos de precios en una situación como la actual es fácil caer en la tentación de hacer comparaciones con la primera versión del conflicto que allá por el 2018 provocó una larga disputa comercial.

Seguir por ese camino nos llevaría a cometer groseros errores de diagnóstico por varios motivos, pero fundamentalmente por dos.

1- Nuevos actores se han sumado a la novela y la trama se complica.

La primera disputa estuvo centrada fundamentalmente en China para ejercer presión por competencia desleal, patentes, seguridad nacional, y otros temas

En nuestro microclima el producto afectado número uno fue la soja, con USA en aquel momento como proveedor principal y posición dominante ante un comprador que necesitaba imperiosamente abastecerse.

En esta segunda versión le pelea es multilateral subiendo al ring ni más ni menos a sus socios del T- MEC, (tratado de libre comercio) México y Canadá.

Esto implica que en esta oportunidad el maíz no es solo un espectador que copia por relación de precios o competencia de área a la soja como en 2018 sino que está directamente involucrado.

Usar a sus vecinos como blanco afecta directamente al corazón de la matriz de oferta y demanda ya que México es el principal cliente comprador de maíz y Canadá el principal de Etanol, dos caras de la misma moneda.

Los fondos especulativos netamente muy comprados en el mercado reaccionan agresivamente, y no es para menos. Un mercado dispuesto a comprar área por una situación de escasez relativa es destruido por un potencial cambio de reglas de juego.

2- Posición dominante??? Es para ponerlo en duda.

Si bien sería necio minimizar la importancia de USA como proveedor de soja a China, hoy el escenario estructural de oferta y demanda es radicalmente diferente a lo que fue en aquellos años de pre pandemia.

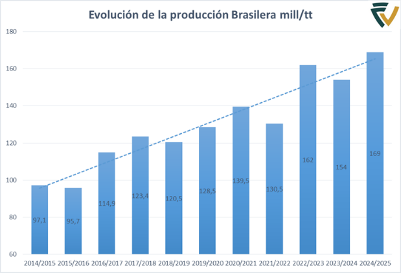

La evolución de la productividad de Brasil es a la oferta lo que fue a la demanda la entrada de China en el mercado importador luego de su ingreso a la OMC en el 2001 y que revolucionó el comercio mundial.

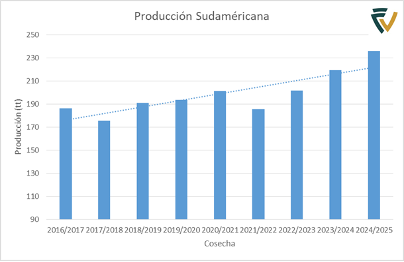

En las campañas 17/18 y 18/19 nuestros vecinos produjeron 123 y 120 millones de toneladas respectivamente cuando en este momento está ingresando una zafra que se espera superior a los 170 millones.

Es un kiosco abierto a contra temporada que se hizo muy grande y por lo tanto competidor de igual a igual.

Sería esperable que con las medidas Chinas de contraataque se abarate el precio en CBOT y suban las primas de Sudamérica pero… Con que agresividad ??? La misma de antaño ??

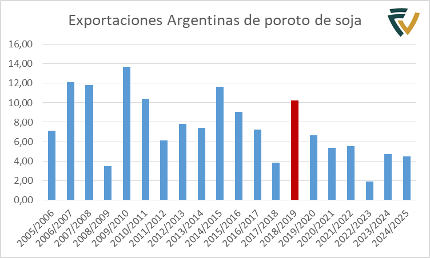

En aquel momento la apreciación fue muy importante y los precios de originación lograron competir de igual a igual con la demanda de las industrias locales. Luego de la seca 17/18 ya en 18/19 nuestro programa de exportación creció hasta 10,5 millones de toneladas después de haber caído durante 3 años consecutivos. Nunca volvimos a tener un programa de esa magnitud hasta la fecha.

Cabe destacar además que Sudamérica en conjunto aporta unas 60 millones de toneladas adicionales que en aquel entonces, trazar paralelismos sería un grave error de diagnóstico.

Cuando abunda la incertidumbre lo más sensato es comprar realidades.

Esta comedia de enredos con poca gracia está destinada a afectar los niveles de volatilidad promedio de nuestros mercados hasta niveles impensados y con altísima dificultad para pronosticar precios.

A pesar de esta lectura de realidad, en el corto plazo estamos teniendo un beneficio inesperado por estas latitudes que desconocemos cuánto durará.

Por un lado Brasil se encuentra cosechando a una velocidad inusitada luego de los atrasos registrados por lluvias sobre todo en Mato Groso. Muestra atasques para arribar a las terminales y para descargar, amén de buques anclados más de la cuenta devengando multas por estadías. Esto sumado a algún puerto inactivo, está generando un salto en las primas FOB por coberturas cortas aun teniendo semejante volumen de zafra.

Por el otro esta situación presiona las primas locales y abre márgenes para que se generen negocios FAS a precios inimaginados haces meses ayudados además por la baja de Dex y un dólar blend como componente de precio que sigue influyendo positivamente.

Las ventas locales aún están atrasadas, los lotes tempranos se empiezan a poner amarillos y ya se asoman negocios con premio por descarga corta en soja. Los compradores huelen que se acerca la cosecha con una base muy cara contra USA teniendo en cuenta el importante volumen que debe ser vendido para cancelar obligaciones.

Nunca es prudente tomar riesgos excesivos, más aun cuando los márgenes son acotados, los volúmenes no serán récord y el dinero es muy caro. Llegar al momento límite sin atar márgenes es como ir en un camino de cornisa apretando el pedal al máximo, algo peligroso e innecesario.

La niebla caprichosa generada por Trump y los tópicos de coyuntura no dejan distinguir claramente el horizonte y confunden nuestra visión mientras avanzamos, sin embargo les aseguro que las curvas se encuentran en el mismo lugar.

Fernando Vuelta | Director de Comercializacion de Agroeducación

Por Jorge Vasconcelos coordinador general de la revista Novedades

Buenos Aires, jueves 6 marzo (PR/25) — Septiembre de 2024 fue un mes bisagra en el programa económico, porque a partir de ese momento la tasa de inflación perforó el piso del 4% mensual y el Banco Central retomó las compras de dólares por montos significativos, de la mano de la mayor oferta de argendólares derivada de préstamos y suscripción de Obligaciones Negociables, contrapartida de ahorros que se acogieron al blanqueo de capitales. El ciclo descripto incluyó la valorización de las cotizaciones bursátiles en nada menos que un 85,7%, medidas al dólar libre, entre agosto y enero (en términos reales), y la caída del riesgo país, desde los 1600 puntos hasta un piso de 561 puntos, para igual período.

El telón de fondo de ese círculo virtuoso fue el afianzamiento del nivel de actividad, confirmando que el férreo control del gasto público no es un instrumento recesivo en economías como la de la Argentina. Luego del rebote del 4,1% del tercer trimestre en relación al segundo (que marcó el piso de la recesión), la variación del PIB del cuarto trimestre de 2024 vs el tercero puede estirarse en 1,3%, guarismo que coloca a la economía en una velocidad crucero levemente superior al 5% anualizado, que podría extrapolarse a 2025, en la medida en que se logre consistencia en el manejo de la macro.

El tema es que parte de esas “buenas noticias” de fin del año pasado y principios del año en curso de algún modo estaban descontadas. En realidad, como se analizó en un artículo publicado el 23 de diciembre pasado, con el título “La confianza, muy por delante del éxito pleno de las reformas”, para extender la racha positiva en los mercados hacía falta alcanzar nuevos hitos. Por el contrario, desde el pico de enero, el Merval en dólares cayó un 22,5% hasta el presente, mientras que el riesgo país se incrementó en 188 puntos básicos, hasta un nivel que cierra en esta etapa la posibilidad de acceder al mercado internacional para refinanciar vencimientos de pasivos externos. Al mismo tiempo, para lograr el rollover de deuda doméstica, el Tesoro ha tenido que aceptar tasas en pesos que, asociadas a la pauta cambiaria del 1%, implican rendimientos en torno al 20% anual en dólares.

Las tasas de interés empiezan a subir por varios factores: el volumen de vencimientos de deuda doméstica que habrán de operar entre marzo y junio (ver más abajo); el hecho de que el sistema financiero se ha volcado al crédito privado y demanda menos títulos públicos; reservas netas negativas y déficit en cuenta corriente del balance de pagos que alimentan una expectativa de devaluación que, medida por el ROFEX, supera en 13,1 puntos porcentuales el 12,7% de variación anual que implica la pauta cambiaria; una política monetaria definida para la transición hasta la salida del cepo (el techo a la base monetaria amplia) que resulta cada vez más disfuncional.

En realidad, la suba de tasas medida en dólares en cierto modo fue inducida por el propio gobierno, al establecer desde principios de febrero una diferencia de 1,4 puntos/mes entre la tasa de política monetaria (2,4%) y el ritmo mensual de la devaluación del peso, ahora al 1% (aunque no sea fácil fijar esos dos precios a la vez). A través del “carry trade” se busca mantener activa la oferta de dólares de origen financiero en el mercado oficial. En igual dirección jugó la “devaluación fiscal” dispuesta para las exportaciones agrícolas, que en el momento inicial implicó un salto cambiario cercano al 10% para el caso de la soja, por la magnitud de la rebaja de retenciones. Esto se reflejó en un ritmo de liquidación de divisas agroindustriales cercana a los 2,2 mil millones de dólares en febrero, levemente por encima de los 2,1 mil millones de enero.

Así, se está logrando sostener un ritmo razonable de compras de divisas en el mercado oficial por parte del Banco Central pero, hasta ahora, sin poder romper el andarivel negativo del orden de los 6 mil millones de dólares para la evolución de las reservas netas.

Por estas razones, para lograr un punto de inflexión como el de septiembre de 2024, luce imprescindible un arreglo con el FMI. Pero eso no ocurrirá con cualquier programa.

A primera vista, hay un conflicto entre el interés del gobierno por evitar devaluaciones y lograr que la tasa de inflación perfore el piso del 2% mensual, y el recetario del FMI que, en las condiciones actuales de la economía argentina, inevitablemente demanda políticas que permitan comenzar a recuperar reservas del Banco Central (al margen de los fondos frescos que puedan inyectarse) y poder acceder a los mercados internacionales de deuda en un plazo razonable. Es una pulseada que tiene como telón de fondo la suerte del oficialismo en las legislativas de octubre.

En ese sentido, la divergencia entre el gobierno y el staff es relativa, porque el oficialismo no podrá lograr una macro tranquila y manejable hacia los meses previos a octubre si comienzan a acumularse expectativas de devaluación por haberse dejado para después de las legislativas las correcciones de política. Y, desde el punto de vista del FMI, antes que un desmonte rápido y completo del cepo, las prioridades en esta etapa estarían centradas en frenar el deterioro de la cuenta corriente del balance de pagos y comenzar a recuperar reservas externas (a largo plazo, cepo es antónimo de acumulación de reservas, pero en el corto plazo puede haber senderos intermedios). La entrada de capitales y el nivel de la tasa de interés deberían encontrar un equilibrio razonable entre marzo y octubre y esto no será posible dejando acumular desequilibrios. La brecha entre el “dólar ROFEX” a un año y el guarismo que surge de extrapolar la pauta cambiaria del 1% mensual es un llamado de atención que no puede ignorarse.

Si los fondos frescos disponibles para la Argentina son limitados, entonces el FMI no podrá imponer condiciones para una salida abrupta del cepo.

Seguramente, la discusión está centrada en la parte de las restricciones cambiarias en vigencia que son contraindicadas para el objetivo de comenzar a recuperar reservas (de un modo gradual, inevitablemente). Si el staff accede a un programa que incluya una contribución significativa a las necesidades de financiamiento de la Argentina en 2025, ¿qué se necesita a cambio? Es posible que, en primer lugar, en esa agenda se encuentre la cuestión del “blend”, el esquema por el cual los exportadores liquidan el 20% de sus operaciones en el mercado libre de cambios. Por esta norma, y con la actual brecha cambiaria, el tipo de cambio de exportación es aproximadamente 3% superior al que rige para las importaciones.

Si se eliminara el blend se lograría que, entre abril y diciembre de este año, aumente la oferta de dólares en el mercado oficial en unos 13 mil millones, al costo de desalimentar la afluencia de divisas hacia el mercado libre. Una movida de estas características tiene una serie de efectos colaterales que el programa necesita calibrar: a) ¿qué ocurriría con la brecha cambiaria si hay menos oferta en el mercado libre?; b) qué medidas compensatorias podrían aplicarse para que el mercado libre no quede desbalanceado; c) el tipo de cambio de exportaciones e importaciones, ¿en qué nivel se unificaría? (hay una diferencia de 3% entre ambos); d) ¿seguiría a partir de allí el deslizamiento al 1% mensual, o se pasaría a un esquema de banda angosta? Es cierto que la capacidad de intervención del Banco Central en la punta vendedora estaría limitada, pero del otro lado la liberalización del cepo sería sólo parcial, subsistiendo restricciones para vectores importantes de demanda potencial en el mercado oficial de cambios.

Respecto al punto de llegada del esquema monetario-cambiario, todo indica que el gobierno estaría abandonando la idea de la “dolarización endógena”: si el programa con el FMI tendrá que ser avalado por el Congreso, no habría votos suficientes para optar por ese camino. En ese caso, también podría entrar en revisión la regla de una base monetaria amplia fija en términos nominales, facilitando el manejo de la política monetaria por parte del Banco Central.

Los factores que hicieron mella en la confianza

En un listado no exhaustivo, se tiene una combinación de determinantes de origen externo, pero predominantemente internos.

Desde principios de año se hicieron más intensos los vientos cruzados del escenario internacional. La nueva agenda de Estados Unidos, puesta en marcha desde el 20 de enero de 2025, introdujo el riesgo de una pausa prolongada en la baja de tasas de interés que había iniciado la Reserva Federal, un problema amplificado en la región por las tribulaciones macro de Brasil, que perfectamente podría reducir a la mitad el ritmo de crecimiento del PIB, desde el 3,5% en 2024 a un estimado de 1,8% en 2025.

No es posible minimizar el impacto de las turbulencias que se están desatando a propósito de la segunda versión de guerra comercial impulsada por el gobierno de Trump (ver “Trump y su cruzada arancelaria” para un desarrollo más amplio del tema). En su primera versión, hacia 2017, las tensiones se concentraron en la relación entre Estados Unidos y China, mientras que en el presente las medidas alcanzan también a otros socios comerciales y, además, también incluyen normas proteccionistas para una gama amplia de productos, independientemente del país de origen.

Este enfoque cuasi mercantilista recoge los cambios experimentados entre 2017 y 2025, período en el que la significación del sector industrial en el PIB se ha seguido achicando, al tiempo que el saldo negativo de la balanza comercial de Estados Unidos se amplió de 800 M de M de dólares a 1200 M de M, con cambios significativos en el marketshare de sus importaciones: ocho años atrás, China capturaba un 22% aproximadamente del total de las compras al exterior de los Estados Unidos, y ahora esa participación se redujo al 14%, mientras que el resto de los países asiáticos hicieron el recorrido inverso, hasta superar en el presente un market share de 20%. Al mismo tiempo, la participación de la Unión Europea, Canadá y México aumentaba unos 5 puntos porcentuales, hasta llegar a representar el 45% del total de importaciones estadounidenses.

En la medida en que Washington sostenga estas medidas, obviamente se estará abriendo espacio a retaliaciones, desvíos de comercio y múltiples efectos a seguir con atención.

Mientras que en el plano interno:

La suba del riesgo país alejó la posibilidad del Tesoro de salir al mercado para comenzar a refinanciar vencimientos de deuda externa.

Al mismo tiempo, en el plano de la deuda doméstica, se hicieron canjes que redujeron el peso de los compromisos en los meses previos a las elecciones de octubre, pero para el período marzo-junio habría vencimientos de títulos en manos de tenedores privados por unos 35 millones de millones de pesos (4,4% del PIB). En la última licitación de deuda del Tesoro quedó registrada una clara tendencia alcista de las tasas de interés necesarias para lograr el “rollover”, un fenómeno que no se interrumpiría en marzo.

Se amplió la brecha entre el precio del dólar a futuro pactado en el ROFEX y el sendero marcado por la pauta cambiaria del 1% mensual. De acuerdo a esta última referencia, el tipo de cambio oficial se ubicaría en 1187 pesos en doce meses, mientras que los contratos se negocian con un valor de 1323 pesos.

Simultáneamente, las intervenciones vendedoras del Banco Central para tratar de mantener aplacada la brecha cambiaria se duplicaron entre diciembre de 2024 y enero de 2025, pasando de 450 a 980 millones de dólares.

Adicionalmente, la tasa de inflación de febrero podría acercarse a un guarismo del 2,8% mensual y, si bien el ítem de carnes y derivados podría explicar 0,5 puntos de diferencia con el dato de enero, lo cierto es que subsisten interrogantes de cara al índice de marzo.

De acuerdo a estimaciones de Gustavo Reyes, investigador de IERAL, el piso de la tasa de interés en pesos de acuerdo a la fórmula de paridad ha subido hasta el 37,8% anual (que compara con el 12,7% anual de la pauta cambiaria), derivado del aumento de la prima de riesgo país y de las tasas implícitas del ROFEX. Es cierto, de todos modos, que este último vector incorpora coberturas frente una eventual salida del cepo que modifique la política cambiaria, un factor de incertidumbre sin fecha cierta.

En esencia, se trata de oscilaciones que desafían el objetivo de mantener variables clave bajo control de cara a las legislativas de octubre, junto con la evaluación del tipo de medidas y el costo de amortiguar eventuales turbulencias.

Inercia positiva y desafíos en actividad y recaudación fiscal

Cierto es que el manejo de la macro impone desafíos, pero también se advierte una inercia positiva por el lado del nivel de actividad y la recaudación impositiva asociada. Como se señaló más arriba, el 2024 cerró con una caída del PIB del 1,8%, con dos segmentos diferenciados, ya que el agro, dejando atrás la sequía, registró un incremento de 31%, mientras que para el “resto” la variación fue negativa en 3,7%.

Muy importante en términos fiscales es que el cuarto trimestre de 2024 dejó un “arrastre estadístico” positivo de 2,6% para 2025, fenómeno que ya se advierte en los datos de recaudación impositiva del arranque de año, particularmente en las transferencias automáticas de coparticipación, que reflejan la evolución de IVA y Ganancias.

Aunque la base de comparación pueda ser engañosa, los ingresos coparticipados de provincias, que habían aumentado en la medición interanual un 98% nominal en enero, con una diferencia positiva de 13,5 puntos porcentuales contra una inflación de 84,5%, están profundizando en forma significativa esa tendencia de acuerdo a los datos de febrero. Aunque al momento de cerrarse este informe no estaba disponible la información oficial, en febrero las transferencias automáticas por coparticipación efectuadas desde Nación se habrían incrementado en torno al 94% nominal, superando por nada menos que 26,5 puntos porcentuales a la inflación estimada de 67,5%.

Dicho sea de paso, este fenomenal plus de ingresos debería habilitar una agenda en las provincias más comprometida con el recorte de impuestos distorsivos y/o con el financiamiento de obras de infraestructura indispensables. El año electoral permitirá constatar qué proporción de gobernadores está verdaderamente encolumnado con un nuevo modelo de país.

Este libro es el resultado de cuatro viajes de su autora, Matilde Fierro, a la parroquia de Medjugorje, en Bosnia Herzegovina, donde se aparece la Virgen María como la Reina de la Paz desde 1981.

¡Usted puede leer ya en forma digital! Basta con hacer click en los siguientes archivos: