Buenos Aires, miércoles 4 diciembre (PR/24) — El fósforo en la Argentina es básicamente un nutriente muy deficiente en muchos suelos de nuestra región productora.

Básicamente, si se miran lo que son los mapas, los relevamientos de fertilidad que hizo INTA con fertilizar, casi el 60% de los suelos de la región pampeana argentina están en niveles deficientes. Es decir: bajo el fósforo de suelo.

Y en el relevamiento más reciente que se hizo el año pasado en toda la región NEA y NOA también se encontró que casi un 40% creo de los suelos era deficiente en fósforo.

Entonces cuando hablamos sobre cuáles son los principales nutrientes deficientes en nuestro sistema de producción, especialmente de cultivos extensivos, estamos hablando como siempre de nitrógeno, en segundo lugar de fósforo obviamente, y el tercero que históricamente tenemos es azufre.

Hay otros nutrientes que están surgiendo también como deficitarios, como es el caso de zinc y boro.

Así que esos son en los que más centramos nuestra atención.

Pero más allá de este panorama general, lo de fósforo también es muy significativo porque fósforo es un nutriente que hay que aplicarlo con una fuente externa, pueden ser fertilizantes minerales, pueden ser abonos orgánicos, pero digamos no hay forma de captarlo del aire como en el caso del nitrógeno por ejemplo.

Entonces Argentina en este momento no tiene yacimientos comerciales de fósforo, las rocas fosfóricas que hay son en general de bajo grado, es decir de baja concentración de fósforo, por lo tanto es un nutriente que se importa. Lo cual es bastante estratégico porque teniendo suelos bajos en fósforo y siendo un nutriente que se importa, lo que tenemos que hacer es manejarlo de la forma o la manera más eficiente que podamos.

¿Qué quiere decir eso? Básicamente sacar la mayor cantidad de kilos de granos o de forraje por kilo de fósforo que hace en el suelo o kilo de fósforo que apliquemos. Y en ese aspecto nosotros nos centramos mucho en cuatro puntos que llamamos que son los cuatro requisitos de la fertilización: que es aplicar la fuente correcta, en este caso la fuente de fósforo correcta, la dosis correcta, en el momento correcto y en la localización correcta.

Esos son los cuatro requisitos: dosis, fuente, forma y momento.

Y en el caso de fósforo nuevamente, insistiendo con este nutriente, es clave para decidir la fuente, la forma, la dosis y el momento, el diagnóstico.

Es clave saber si estoy en un suelo que tiene altos o bajos niveles de fósforo y para eso el puntapié inicial siempre decimos que es el análisis de suelo. Se hace poco lamentablemente, porque actualmente se estima que más o menos entre un 20 o un 30, en algún caso el 35% de los lotes se muestran.

Es decir, en forma optimista, uno de cada tres lotes.

Entonces es muy bajo el nivel de muestreo, siempre insistimos en la necesidad fuerte que hay de hacer esos análisis de suelo para saber qué tiene mi suelo.

Una vez que yo sé el nivel de fósforo disponible, extractable que tiene mi suelo y cuando hablamos de niveles, acá en Argentina por el análisis que se usa, que es una metodología que se llama BRAY, por esa metodología sabemos que generalmente para el caso de soja, por ejemplo, que es el motivo que viene ahora, con estar arriba de 15 partes por millón estamos bien.

Incluso un poquito menos puede ser bien. Pero si estamos debajo de 12 partes por millón, tenemos respuestas directas muy interesantes. ¿Muy interesantes por qué? Porque generalmente son respuestas que por kilo de fósforo que yo aplico, obtienen un retorno de dos a tres veces en términos económicos.

Entonces, por cada peso que yo invierto en esos suelos deficientes, lo que me va a suceder es que voy a obtener una ganancia de 3 a 1, 2 o 3 a 1. Entonces es una tasa de retorno a la inversión interesante. Siempre insisto con esto, cuando tengo un análisis de suelo que me dice que estoy en suelos deficientes.

La recomendación es que en cada lote, y si hay ambientes dentro del lote, es decir, hay zonas distintas, en cada ambiente dentro del lote, se toma una muestra, se manda al laboratorio, con ese valor se interpreta valores bajos, valores altos, y a partir de ahí se decide la fertilización o no del cultivo.

Hay que destacar que fósforo es un nutriente que es más estable que nitrógeno o de menor movilidad que nitrógeno.

Entonces, lo que yo aplico este año, una buena parte del fósforo va a quedar disponible para el año que viene. Esto tiene dos ventajas. Una es que si estoy trabajando en lotes que yo soy el dueño, puedo aplicar fósforo cuando consiga buenos negocios, es decir, cuando el costo sea menor o cuando me convenga alguna relación de canje con grano, de manera tal de que yo puedo ir levantando los niveles de fósforo de mi suelo.

En eso hay (7:06) bastante información acá en Argentina, de INTA, de universidades, de CREA, de muchos lugares que (7:14) han generado información de cuánto fósforo tengo que aplicar, cuánto fertilizante tengo que aplicar (7:20) para levantar ese nivel en el suelo. Eso me permite, como te decía recién, aprovechar por ahí (7:27) relaciones de canje o relaciones de precios de fertilizante, precios del grano más favorables. (7:34) Entonces esos años aplico un poco más de fósforo que otros años.

Básicamente ahí se puede levantando el nivel de fósforo. Así como cayó por muchos años de cosechar y cosechar sin aplicar fósforo, yo puedo ir recuperando eso aplicando un poco más de este nutriente que se lleva a los cultivos y de esa manera ir subiendo y mejorando los niveles de fósforo del suelo. Es una estrategia que podemos usar acá porque hay mucha y muy buena información, pero que también se usa en otros lugares del mundo.

No es nada súper novedoso. Nosotros decimos que hay un efecto residual de fósforo, entonces puedo acumular fósforo en el suelo y mejorar los niveles en el suelo. Se llama a veces eso también construir niveles de fósforo del suelo.

Así que básicamente eso es lo que vemos. Lamentablemente justo soja es un cultivo que es el que viene ahora, que es el que menos se muestrea y también el que menos se fertiliza, especialmente con fósforo. Es un cultivo que responde bien al fósforo.

Creo que las dosis promedio que se usan de nutrientes fósforo no son más de 5 o 6 kilos por hectárea y a los niveles de producción de soja que hay en Argentina, imagínate que si yo aplico 5 o 6, un cultivo de 3.000 kilos de soja se está llevando 12 o 14 kilos de fósforo. Entonces me llevo 12 y aplico 6 en promedio a nivel país, siempre tengo un balance de fósforo negativo en mi suelo. Es decir, cada día le saco más, le devuelvo menos, va bajando ese nivel de fósforo del suelo.

Entonces esa es la preocupación un poco que hay, la insistencia de que se haga el análisis de suelo y se fertilicen los lotes que son deficientes en el cultivo. Después hay varias opciones más alrededor de fósforo. Uno puede decir, bueno, en vez de fertilizar soja, puedo fertilizar otros cultivos que estén dentro de la rotación y mejorar el nivel de fósforo del suelo porque tiene propiedad residual.

Sí, es una variante, pero lo más urgente es detectar esos lotes que son deficientes y cubrir esa deficiencia con una buena fertilización.

Creo que nos tenemos que concientizar más. Un poco la campaña de fósforo de FERTILIZAR está orientada a eso, a que tomemos en cuenta, porque viste que en nutrientes siempre hablamos mucho por ahí de nitrógeno, de urea, y por ahí al fósforo lo dejamos de costadito.

Buena cantidad de nitrógeno, buen rendimiento, pero para que eso ocurra tienen que estar los cimientos de un buen cultivo, de un buen desarrollo de plantas, y esos cimientos los hace el fósforo.

El fósforo es el que permite que después captés el beneficio o aproveches el beneficio que te da una buena fertilización nitrogenada.

Por supuesto, todos van en conjunto, nunca podemos analizar uno solo. Ahora pusimos la lupa en fósforo, pero siempre hay que pensar en todos los nutrientes porque si nos olvidamos de uno y está en falta, no vamos a aprovechar la ventaja que tenemos de haber aplicado otro.

Entonces eso es el concepto de nutrición balanceada, que miremos todos los nutrientes, no nos quedemos solamente con uno.

Ahora el problema es concientizar.,

Hay mucha y muy buena información.

Hay también información acerca de en qué momento aplicarlo, dónde aplicarlo, que bueno, esos son detalles puntuales que por ahí hay que ver en cada lote, en cada ambiente, en cada cultivo en particular, en soja.

Hay varias opciones de aplicación del nutriente.

Lo más importante es que tomemos conciencia de la necesidad de considerar el fósforo dentro del esquema de producción.

Ingeniero Agrónomo Fernando O. García, Consultor en Fertilidad de Suelos y Nutrición de Cultivos y Profesor Libre de la Facultad de Ciencias Agrarias de Balcarce (UNMDP).

Por Octavio Caviglia : Profesor Titular Cereales y Oleaginosas, Facultad Ciencias Agropecuarias, Universidad Nacioanal de Entre Ríos (UNER). Investigador Principal CONICET

Introducción

Buenos Aires, viernes 6 diciembre (PR/24) — En Argentina, la brecha de rendimiento entre lo alcanzable y lo logrado en soja de primera es de 1,8 toneladas por hectárea (t/ha), mientras que en soja de segunda esta brecha es de 1,6 t/ha. Una de las principales razones detrás de esta diferencia es la falta de reposición adecuada de nutrientes, lo que contribuye significativamente a la brecha entre el rendimiento potencial limitado por agua y el promedio real alcanzado en el país.

A nivel internacional, Argentina presenta una brecha de rendimiento intermedia entre los principales países productores de soja. Por ejemplo, Brasil exhibe brechas mayores según el Atlas Global de Brechas de Rendimiento (www.yieldgap.org) para el período 1990-2021, que ofrece los datos más recientes disponibles.

En soja de primera, la brecha de rendimiento nacional es del 38%, lo que equivale a 1,8 t/ha. Esto significa que, mientras el rendimiento potencial se estima en 4,7 t/ha, el promedio alcanzado es de 2,9 t/ha. Para los cultivos de soja de segunda, la brecha es mucho mayor, asciende al 44%, representando 1,6 t/ha: el rendimiento potencial es de 3,8 t/ha, pero el promedio actual es de apenas 2,2 t/ha. Cabe destacar que estos valores son promedios nacionales y pueden variar significativamente entre regiones productivas.

La fertilización y su impacto en la brecha de rendimiento

Numerosos estudios realizados en Argentina coinciden en que una proporción importante de esta brecha tiene causas nutricionales. El país atraviesa un proceso de minería de nutrientes, donde lo extraído por los cultivos excede considerablemente lo que se repone mediante fertilización. Este desequilibrio ha generado deficiencias marcadas para la soja de fósforo (P), azufre (S) y, en menor medida, de potasio (K) y micronutrientes como boro (B) y zinc (Zn), dependiendo de la zona.

Aunque los avances genéticos han permitido aumentar el rendimiento potencial, estos progresos no han sido acompañados por un nivel tecnológico adecuado, especialmente en términos de manejo nutricional.

En el caso específico de la soja de segunda, que se siembra luego de la cosecha de un cultivo invernal, la fertilización sigue siendo una práctica subutilizada. Existe una percepción errónea de que la fertilización realizada en el cultivo de invierno es suficiente, lo cual no es necesariamente cierto, especialmente en suelos con niveles bajos de fósforo.

Recomendaciones para la fertilización de soja de segunda

Para optimizar el manejo nutricional en soja de segunda, es fundamental considerar las siguientes recomendaciones:

Determinar el nivel de fósforo en el suelo:

Es necesario medir los niveles de fósforo (P) disponibles en el suelo a una profundidad de 0-20 cm mediante el método Bray 1. Si estos valores son inferiores a 13-16 ppm, la respuesta a la fertilización es altamente probable y económicamente rentable.

Estimar la respuesta del suelo al fertilizante:

Cada tipo de suelo tiene una capacidad distinta para aumentar su nivel de fósforo con la aplicación de fertilizantes. Por lo general, por cada aumento de 1 ppm en el suelo se requieren entre 2 y 4 kg de P. Es importante calcular la dosis con base en el contenido de P elemental, en lugar de P2O5, que es el valor reportado usualmente en el grado del fertilizante.

Aplicar el fertilizante en el momento adecuado:

La fertilización debe realizarse durante la siembra, ya que aplicarla antes o después suele ser poco práctico o inviable desde el punto de vista logístico. Es crucial evitar el contacto directo con la semilla, colocando el fertilizante fuera de la línea de siembra. Si esto no es posible, es indispensable respetar los límites de cada tipo de fertilizante para minimizar el riesgo de daños en la implantación.

Corregir otras deficiencias nutricionales:

Además del fósforo, es importante evaluar y corregir otras deficiencias frecuentes para soja en regiones productivas de Argentina, como las de azufre (S), boro (B), zinc (Zn) y, en algunas zonas específicas, potasio (K). Para abordar estas deficiencias, se pueden utilizar estrategias como fertilizantes complejos a la siembra (starters), aplicaciones en semilla o tratamientos foliares.

Conclusión

La correcta fertilización de la soja de segunda es una herramienta clave para reducir la brecha de rendimiento en este cultivo. Una evaluación precisa de los nutrientes disponibles en el suelo, combinada con estrategias de fertilización adecuadas, puede no solo mejorar la productividad sino también contribuir a la sostenibilidad del sistema agrícola en Argentina.

Alberdi denunció cómo el sistema tributario perpetúa el modelo colonial, castigando al sector privado con impuestos crecientes para sostener el populismo

Por Roberto Cachanosky

Buenos Aires, 04 Dic (PR/24) .- En el Sistema Económico y Rentístico, Alberdi escribió: “Hasta aquí el peor enemigo de la riqueza del país ha sido la riqueza del Fisco. Debemos al antiguo régimen colonial el legado de este error fundamental de su economía española”

Si bien la obra más conocida de Juan Bautista Alberdi es “Bases y puntos de partida para la organización política de la República de Argentina”, otro de sus libros fundamentales es el “Sistema Económico y Rentístico de la Confederación Argentina”, según su Constitución de 1853. En un donde la historia y la educación han sido erosionadas, muchas personas desconocen quién fue Alberdi y el valor de sus obras.

Por el contrario, a lo largo de la historia se enaltecieron figuras controvertidas, mientras se han ignorado a pensadores fundamentales como Alberdi.

En el Sistema Económico y Rentístico, Alberdi escribió: “Hasta aquí el peor enemigo de la riqueza del país ha sido la riqueza del Fisco. Debemos al antiguo régimen colonial el legado de este error fundamental de su economía española. Somos países de complexión fiscal, pueblos organizados para producir rentas reales. Simples tributarios o colonos, por espacio de tres siglos, somos hasta hoy la obra de ese antecedente, que tiene más poder que nuestras constituciones escritas. Después de ser máquinas del fisco español, hemos pasado a serlo del fisco nacional: he ahí toda la diferencia. Después de ser colonos de España, lo hemos sido de nuestros gobiernos patrios: siempre estados fiscales, siempre máquinas serviles de rentas, que jamás llegan, porque la miseria y el atraso nada pueden redituar”.

Y más adelante añadía: “El moderno régimen está en nuestros corazones, pero el colonial en nuestros hábitos, más poderosos de ordinario que el deseo abstracto de lo mejor”.

Tras la independencia, cambiamos de dueño, pero no de modelo: de máquinas del fisco español a máquinas del fisco argentino

Pasaron 170 años desde la publicación de ese libro, y seguimos siendo un país de “complexión fiscal”. Tras la independencia, cambiamos de dueño, pero no de modelo: de máquinas del fisco español a máquinas del fisco argentino.

En nombre de la recaudación fiscal, se violan derechos fundamentales. Si alguien se opone a este trato confiscatorio, no solo es perseguido como evasor sino también acusado de desinteresarse por el equilibrio fiscal. Paradójicamente, el mismo Estado que promueve este modelo demanda casi dos tercios de la renta de la soja para sostenerse y perpetúa un sistema que castiga al sector productivo.

(Foto: EFE)

Hoy, la nueva regla es el equilibrio fiscal, aunque sea a costa de quedarse con el 67% de la renta de la soja.

Objetivos del sistema tributario

Al sistema tributario se le piden tres objetivos principales:

Generar ingresos para el fisco;

Asignar recursos productivos; y

Redistribuir ingresos.

El primer punto no requiere mayor explicación: los impuestos financian un Estado que se muestra ineficiente e insaciable.

En el segundo, el sistema distorsiona la asignación de recursos. Por ejemplo, gravar fuertemente la nómina salarial encarece el empleo formal, incentivando la informalidad o la automatización. Otro caso son los aranceles de importación: altos para bienes de consumo y bajos para bienes de capital, lo que fuerza una sustitución dirigida.

Los aranceles de importación son altos para bienes de consumo y bajos para bienes de capital, lo que fuerza una sustitución dirigida (Foto: Shutterstock)

El Impuesto PAIS y las retenciones a quienes compran dólares para viajar al exterior refuerzan esta lógica, etiquetando a los consumidores como “traidores a la patria”. Sin embargo, el atraso cambiario diluye su efecto. Las cifras lo demuestran: en octubre, los argentinos que viajaron a Chile crecieron 107% interanual, un dato que refleja las distorsiones económicas.

Redistribución de ingresos

Respecto a la redistribución de ingresos, el Impuesto a las Ganancias castiga el éxito económico, como si la eficiencia o la satisfacer las necesidades del consumidor fuera un pecado. En lugar de redistribuir mediante impuestos distorsivos, debería hacerse vía presupuesto, detallando beneficiarios, montos y plazos, tal como exige la transparencia fiscal.

Si bien ningún tributo es completamente neutro, el sistema debería minimizar las distorsiones en precios relativos y evitar ahogar al sector productivo. Sin embargo, el problema no radica solo en los impuestos, sino en el nivel de gasto público, que demanda una recaudación insostenible.

El sistema debería minimizar las distorsiones en precios relativos y evitar ahogar al sector productivo. Sin embargo, el problema no radica solo en los impuestos, sino en el nivel de gasto público

El presidente Javier Milei, que prometió no subir impuestos, los aumentó al asumir: subió de7,5% a 17,5% el Impuesto PAIS, restableció el Impuesto a las Ganancias para la cuarta categoría y elevó los gravámenes a los combustibles líquidos.

La diferencia entre las máquinas serviles del fisco que denunciaba Alberdi en la relación de la colonia con España era porque en esa época la corona tenía que financiar sus guerras.

Recordemos que, por ejemplo, la revolución por la independencia americana se produce por la mayor carga impositiva que quiso imponer el rey de Inglaterra a los colonos para financiar los gastos de guerra con Francia. Curiosamente, luego Francia va a ayudar a las fuerzas continentales a combatir contra el ejército inglés.

En tiempos de Alberdi, los impuestos financiaban guerras. Hoy, en cambio, sostienen un populismo disfrazado de “solidaridad social”. Basta observar la composición del gasto público para ver que las funciones básicas del Estado quedan relegadas, mientras el gasto social se lleva la mayor parte del presupuesto.

Argentina necesita una reforma tributaria profunda: impuestos simples, alícuotas bajas y una base amplia. Muchos deben pagar poco, en lugar de pocos pagando mucho. Esto no solo reduciría la evasión, sino que aliviaría la carga sobre el sector productivo y permitiría un desarrollo más sostenible, al quitar uno de los estímulos para evadir.

En palabras de Alberdi, hemos dejado de ser colonos de España para convertirnos en esclavos de los políticos, trabajando para sostener sus conquistas políticas mediante un sistema fiscal que ahoga la libertad y la productividad.

Coordinador General de Revista Novedades Económicas

Buenos Aires, lunes 2 diciembre (PR/24) –El llamado impuesto inflacionario no es sólo una fuente no legislada de financiamiento del déficit fiscal, es también una especie de “marea alta” que no deja ver con claridad el resto de las deficiencias de la economía.

Por el lado de la oferta, cuando la marea baja pasa a ser urgente avanzar en productividad yabatir el “costo argentino”, en el contexto de una economía más abierta al mundo; mientras que, del lado de la demanda, una vez conseguida, la estabilidad pasa a ser “un bien adquirido”, y la agenda se desplaza hacia nuevos requerimientos, vinculados con la calidad y disponibilidad de servicios públicos, la eficacia de las agencias regulatorias, la competencia existente entre los oferentes de bienes y servicios privados, entre otros.

Además, para el caso de países bimonetarios como la Argentina, la transición en marcha debe contemplar la profundización de la operatoria del sistema financiero y del mercado de capitales, tanto en pesos como en dólares, ya que la “competencia de monedas” no debería limitarse al plano transaccional.

A su vez, para que depósitos y préstamos en dólares mantengan su dinámica, se requieren “sujetos” de crédito operando en actividades con sesgo exportador. De lo contrario, el bimonetarismo seguirá con una base de sustentación muy angosta del lado real de la economía, con el riesgo de una futura alteración de las reglas para que, demandantes de crédito en pesos (que podrían encarecerse relativo a los en dólares) accedan a préstamos en moneda extranjera.

Es el descalce de monedas que ya se experimentó en la última etapa de la convertibilidad. El gobierno se resiste a anular el blend (por el cual las exportaciones se liquidan hasta un 20% a través del CCL) y uno de los motivos podría ser evitar la emisión monetaria derivada de las compras de dólares del BCRA en el mercado oficial.

Esta política de astringencia monetaria empuja en dirección a la “dolarización endógena”, en una economía en la que los sectores que producen bienes exportables representan apenas el 27,6% del PIB. Si el rumbo fuera distinto, conviene que sea explicitado.

Así, se tiene que, sin haberse completado la tarea de la estabilización, en la agenda comienzan a asomar con fuerza los ítems que tienen que ver con definir de modo más nítido el esquema monetario-cambiario “permanente” al que se apunta, junto con la necesidad de una economía más competitiva y nuevos motores que empujen el crecimiento.

Es cierto que el consumo seguirá recuperándose, en la medida en que pueda mantenerse a raya la inflación; y que las inversiones ya están comenzando a dar resultados visibles en sectores como hidrocarburos y minería, pero se necesita encender motores adicionales para empujar el PIB de un país con 46 millones de habitantes.

En un principio de resumen, acercándonos a fin de año, no deberían faltar los siguientes puntos:

En 2024 apenas si se ha iniciado una compleja transición, dejando atrás un “modelo” basado en el cierre de la economía y el gasto público como supuestas “locomotoras”, pero con un nuevo régimen que sólo puede desplegar su potencial en el mediano plazo, haciendo que los “resabios” del viejo modelo perduren en sectores y regiones.

Esto explica la heterogeneidad de los datos de salida de la recesión. Con estimaciones de Jorge Day, y focalizando en la evolución de la masa salarial privada: de marzo a setiembre de 2024 (desestacionalizado) entre las provincias que lograron más rápida recuperación en términos reales, habiendo caído menos hasta marzo, se cuentan Neuquén, Río Negro y Chubut. Del otro lado, con merma significativa de poder adquisitivo de la masa salarial privada hasta marzo, y descensos adicionales entre marzo y setiembre, se tiene a Formosa, La Rioja y Catamarca. Con rebote importante, pero sin compensar la caída previa, se encuentran Mendoza y CABA. Y las provincias intensivas en industria y actividad agropecuaria, caso de Córdoba, Santa Fe y Buenos Aires, se encuentran ubicadas “al medio del pelotón”.

El 2024 estará terminando con una caída del PIB del 3,0% y expectativas de una variación del orden del 4,7% para 2025, con un superávit comercial que se estaría achicando de 17,7 a 11,5 mil millones de dólares de un año para el otro. Lo que hace consistente ambas proyecciones es la reaparición de la liquidez en dólares de la economía, de la mano del blanqueo, la mayor oferta de créditos en argendólares, el auge de las suscripciones de Obligaciones Negociables emitidas por compañías que operan en el ámbito local, y también la normalización de la oferta de crédito de importaciones.

En lo que hace a las restricciones cambiarias derivadas del cepo, sus efectos más negativos en términos de entrada de capitales y distorsiones en el mercado de cambios se han atemperado de forma muy significativa, de la mano de la mayor liquidez en dólares y de los efectos de la política fiscal, monetaria y cambiaria sobre la marcha de la inflación, que conlleva un aplacamiento de las expectativas de devaluación. Pese a que estas tendencias forman parte de los requisitos a cumplir para salir del cepo, paradójicamente el gobierno parece menos urgido por dar ese paso. El riesgo de mayor volatilidad en el período preelectoral no se evita esperando a quitar las restricciones cambiarias después de octubre de 2025, pero también es cierto que han aparecido mejores condiciones para “estirar la vida útil del cepo”, como se analizara en el informe de noviembre. Seguramente también influye el hecho que el riesgo país, actualmente en 752 puntos, no ha bajado lo suficiente como para realizar emisiones de deuda, en un contexto en el que los vencimientos de pasivos estatales en manos de privados siguen siendo significativos, del orden de los 7,0 puntos del PIB para 2025, en el caso de la deuda doméstica. Hasta mediados de año, el sistema bancario venía cumpliendo un rol fundamental para el éxito de las licitaciones del Tesoro en procura de refinanciar vencimientos de deuda. Pero esa dinámica ha cambiado (en buena hora) ya que las entidades financieras encuentran más atractivo aplicar la liquidez a favor del crédito al sector privado.

Primicias Rurales

Fuente: Revista Novedades Económicas. IERAL. Fundación Mediterránea

Recuperación heterogénea: Desde marzo/abril de 2024, se observa una leve mejora económica con variaciones entre sectores y regiones. Mejor desempeño en minería y agro; rezago en industrias no agrícolas.

Neuquén lidera: Impulsada por Vaca Muerta, junto con Río Negro y Chubut. Mendoza mejora por cosecha de uvas.

Provincias grandes: Buenos Aires, Córdoba y Santa Fe marcan el promedio nacional con su aporte agrícola.

Regiones desfavorecidas: Provincias pequeñas y del norte argentino sufren más por su dependencia de transferencias nacionales mínimas.

Perspectivas: Recuperación del poder adquisitivo continuará, apoyada por estabilidad en salarios y factores favorables como petróleo y minería. Sin embargo, el impacto de la cosecha podría ser transitorio.

Buenos Aires, jueves 21 noviembre (PR/24) — A nivel global la actividad económica en el país cayó fuertemente a fin de año, y a partir de marzo/ abril 2024 se ha ido recuperando levemente, en forma heterogénea en cuanto a sectores. Peor la industria que no está basada en el agro, y mejor la minería y el sector agrícola.

Siendo así, la recuperación también ha sido heterogénea en las regiones argentinas. Para dimensionar esas diferencias, se utilizará un índice de poder de compra de la masa salarial privada sin estacionalidad. En agosto de año 2023 se llega a un techo, para luego ir disminuyendo hasta marzo 2024 (-8% a nivel nacional). A partir de ahí la masa salarial se ha ido recuperando de a poco, más por salarios que por empleo.

Acorde a estos datos la mejor posicionada ha sido Neuquén que viene siendo la estrella desde hace unos años, gracias al impulso petrolero asociado a Vaca Muerta. Esto también ayudó a Río Negro. Por un tema similar también se habría favorecido Chubut. En Mendoza mejor por mayor cosecha en uvas.

Las provincias grandes, Córdoba, Buenos Aires y Santa Fe, son las que determinan el promedio nacional. Si les fue relativamente mejor, gracias a una mayor cosecha en granos, entonces el promedio se aleja más de las provincias pequeñas.

A eso se agrega que varias de esas jurisdicciones pequeñas son muy dependientes de los fondos nacionales, en especial de las transferencias discrecionales, que se redujeron a un mínimo. Por lo cual, aparecen con una peor performance en masa salarial. En este grupo menos favorecido se encuentran varias provincias del norte argentino, con la notoria excepción de Salta. También se ha visto afectada Tierra del Fuego, al ver disminuida la producción de productos industriales sustitutos de importación

Una consecuencia de un menor poder de compra de la población son las menores ventas. En general, las provincias norteñas también tuvieron peor performance en el comercio, por ejemplo, supermercados autos y motos

A nivel macroeconómico, para los próximos meses aparecen dos factores positivos; por un lado, la recuperación económica que viene siendo gradual. Por otro lado, cuando el dólar oficial se rezaga con respecto a la inflación, se recuperan los salarios y, por ende, las ventas en el mercado interno. Esto sería un punto a favor para todo el país.

Un interrogante qué ocurrirá con los factores que generaron las diferencias regionales que recién se comentaron. Algunos de estos se los puede considerar transitorios, por ejemplo, la cosecha de granos en la región pampeana; después de un mal 2023, se recuperó al año siguiente, pero no se espera un incremento de la misma magnitud para el 2025.

Otros factores podrían continuar creciendo, como el caso del petróleo y la minería. Es conocido el alto rendimiento que presenta la explotación no convencional del petróleo. Y a eso se le sumaria las ventajas del RIGI, un programa que promueve grandes inversiones en las regiones especialmente asociada a los hidrocarburos y a la minería.

En cuanto a las transferencias discrecionales, es posible que el gobierno nacional mantenga su política de mantenerlas en el mínimo. Aunque complicará a las jurisdicciones que cuentan con pocos recursos para desarrollar su actividad económica, se lo puede considerar como un fenómeno transitorio, porque no pueden seguir cayendo más esas transferencias.

Por lo tanto, para los próximos meses, a nivel global se espera el mantenimiento de esa recuperación del poder de compra de la población. Posiblemente también se mantengan los factores que favorecen a las provincias petroleras y mineras.

Por Sergio Juve | Lider de Agrocanjes y Nuevos Negocios ROAGRO SA

Buenos Aires, lunes 18 noviembre (PR/24)– Desde Alberto Fernández en el mes de Septiembre 2022, que se creó el primer PIE I, Plan de incremento exportador, luego fueron pasando Dólar Maíz Pie I, II, III … hasta llegar al contemporáneo dólar Blend, el cual como todos sabemos se forma de un 80% de TC Oficial y 20% del dólar ccl y además fue el primero en no tener fecha de vencimiento

Estos PIE nos trajeron una distorsión de precios expresados entre pesos y dólares respecto al mercado natural. La distorsión fue tal, que en un momento que se liquidaban granos entre un 41% y un 43%, más que el dólar oficial, en ese momento tuvimos algunas oportunidades muy distintas a lo que hoy tenemos.

El problema más grande es que perdíamos referencia de nuestro mercado futuro MTR, ya que los valores expresados en dólares no se sabían si coincidían con los pesos generados en ese momento.

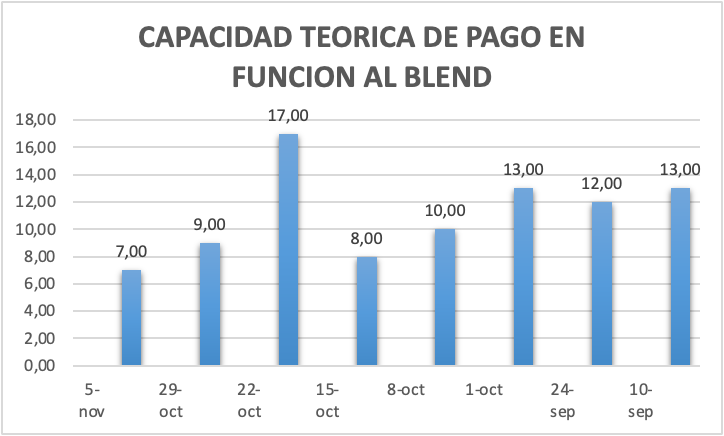

CAPACIDAD TEORICA DE PAGO

¿Ahora, resuelta inservible el dólar blend, con un spread del 3%?.

La respuesta es, no, por su arquitectura diferente a los primeros PIE hoy nos está devolviendo una parte del premio que en el caso de la soja forma parte del diferencial de ctp que tenemos hoy en el mercado.

SI vemos el precio del poroto de soja en promedio entre fabrica y exportación ya que en el caso de la fábrica es más complejo, el cálculo, en el disponible, se forma de la siguiente manera, Precios fob, menos retenciones, menos gastos de fobing, y lo comparamos con respecto al precio de la soja disponible, estamos con un premio de casi 7 dólares, entre el fas teórico en dólares tc oficial y el precio fas en dólar blend, con lo cual nos sigue devolviendo parte del premio, que nos da la exportación.

Recordemos que hace unos meses llego a ser de 17 dólares.

Ahora se puede sumar a este precio algo más de premio por la necesidad de la exportación de generar ventas subiendo ese premio aún más.

En el caso de la soja mayo es más difícil de calcular porque no sabemos si este dólar blend puede continuar.

CCL

¿Ahora cómo nos pega la cotización del CCL?, si vemos la cotización diaria como viene corrigiendo el gobierno con su política económica, le hace perder al exportador poder de fuego y achicar ese premio que estamos teniendo, con lo cual una unificación cambiaria que es una gran solución a muchos problemas, podría afectarnos y reducir ese premio que hoy estamos teniendo. No solo en sobreprecio sino en el diferencial en el caso de alguna cotización a dólar oficial todavía podemos hacernos de ese pase entre dólar blend y dólar oficial.

SI vemos el dólar blend contra dólares reales hoy es de 3% y en su mejor momento fue de 10%, con lo cual hoy podemos hacernos de dólares mep a un precio más cercano.

Ahora si analizamos pricing estamos en dólares en mano casi un 30% mejor parados con respecto a la cosecha de soja.

Con lo cual estamos ante un momento que te puede gustar o no el precio, las malditas retenciones nos siguen afectando y mucho, pero de alguna manera tenemos algún aliciente en el mercado disponible.

COBERTURAS

Otro punto importante es aprovechar este spread cambiario para poder tomar coberturas ya que estamos con un diferencial para la compra de opciones y en esta volatilidad de mercado entrar a una nueva cosecha sin coberturas es un riesgo muy alto.

Hemos tenido cambios desde el 2022, pero como buenos Argentinos que somos le hemos sabido poner todo tipo de nombres a estos PIE. Desde Dólar Fernet (70/30) hasta Blend (80/20), siempre bien acertados ya que no solo supieron manejar el pulso de ventas del mercado con estas reglamentaciones, sino que nos han mareado de una manera increíble.

Sergio Juve | Lider de Agrocanjes y Nuevos Negocios ROAGRO SA

Este libro es el resultado de cuatro viajes de su autora, Matilde Fierro, a la parroquia de Medjugorje, en Bosnia Herzegovina, donde se aparece la Virgen María como la Reina de la Paz desde 1981.

¡Usted puede leer ya en forma digital! Basta con hacer click en los siguientes archivos:

En palabras de Alberdi, hemos dejado de ser colonos de España para convertirnos en esclavos de los políticos, trabajando para sostener sus conquistas políticas mediante un sistema fiscal que ahoga la libertad y la productividad.

En palabras de Alberdi, hemos dejado de ser colonos de España para convertirnos en esclavos de los políticos, trabajando para sostener sus conquistas políticas mediante un sistema fiscal que ahoga la libertad y la productividad.