Rosario, sábado 29 marzo (PR/25) — El Reporte del Mercado de Granos BCR, muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. En esta edición, analizamos la dinámica del sector externo y el récord histórico de exportaciones de aceite de soja durante la campaña 2023/24, que, junto a la fuerte recuperación en los despachos de harina, generarían un ingreso neto de divisas superior a los USD 16.000 millones.

El maíz anota otro récord, con 8,7 Mt exportadas en el primer trimestre del año calendario. Por otro lado, se proyecta la campaña de maíz más ajustada en la historia reciente de Brasil debido al fuerte aumento del consumo interno, especialmente para bioetanol y alimentación animal.

1. La campaña 2023/24 cierra con récord de exportaciones de aceite de soja.

El mes de marzo llega a su fin y con este se concluye la campaña comercial de la soja 2023/24, que deja importantes resultados en lo que respecta al comercio internacional. Partiendo de los datos publicados por la agencia NABSA sobre embarques realizados durante este mes y programados para los próximos días, es posible estimar que las exportaciones de subproductos de soja (harina y pellets de cáscara) del mes de marzo alcancen los 2,40 millones de toneladas (Mt), el mejor registro para el mes en cuestión desde las 2,42 Mt enviadas al exterior en la 19/20.

De esta manera, las exportaciones totales de harina de soja del ciclo 2023/24 sumarían un total de 30,1 Mt, marcando una fuerte recuperación de cerca del 60% tras la campaña previa afectada por la histórica sequía. Con este desempeño, la campaña pronta a finalizar se coloca como la de mayor volumen de despachos externos de harina desde la 2015/16 (30,98 Mt) y la tercera mejor en la historia, detrás de la mencionada y de la 2014/15, que mantiene el récord con 31,9 Mt.

Este destacado resultado en el frente externo se replica por el lado del aceite. Siguiendo los datos de NABSA, las exportaciones de aceite de soja del corriente mes totalizarían poco más de 522.000 toneladas, anotando así el segundo mayor registro de la historia para el período, sólo por detrás de las casi 560.000 toneladas de la campaña 2015/16.

Con esto, la campaña 2023/24 podría romper el récord de exportaciones de aceite de soja en términos de volumen, acumulando 6,38 Mt y superando por poco más de 70.000 toneladas al registro de 2014/15. Con relación al ciclo previo, el repunte sería del 70% interanual y 30% por encima del promedio de las últimas 5 campañas.

Al añadir las exportaciones 2023/24 por más de 4,5 Mt de poroto de soja sin procesar y las 380.000 toneladas de biodiesel (ambos productos sin embarques significativos en marzo), se obtiene que, en términos de valor, el complejo soja alcanzaría un ingreso bruto de más de 19.200 millones de dólares a la economía de la Argentina en la campaña 2023/24. Descontando el valor pagado por las importaciones de soja, necesarias para brindar volumen a la industria y alcanzar el estándar de proteína demandado en el mercado internacional, el ingreso neto de divisas generado por el complejo soja durante el ciclo comercial que está cerrando sería de 16.082,6 millones de dólares.

Con estos números, se estima que el carry de soja para el nuevo ciclo que comienza oficialmente el 1ro de abril alcance los 7 millones de toneladas.

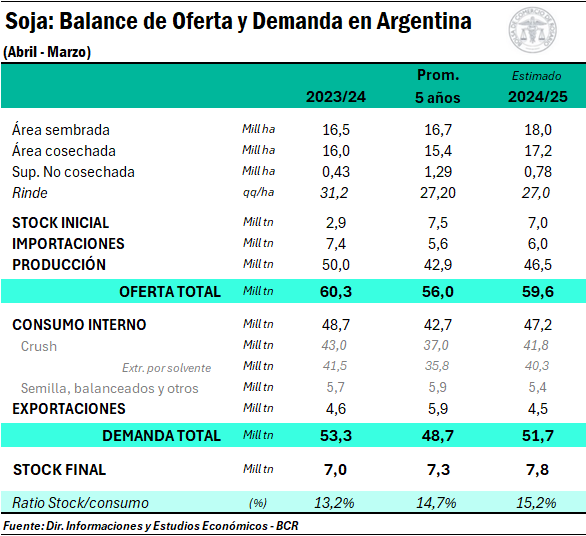

Según los datos de SAGyP al día 19 de marzo, las compras por la campaña 23/24 de los sectores industrial y exportador totalizan 39,4 Mt, lo que representa un 79% de la última cosecha. Este avance de comercialización se coloca 7 p.p. por detrás del promedio de los últimos 5 ciclos.

A pesar de lo anterior y sostenido por las importaciones, el nivel de industrialización terminaría con 43 Mt procesadas en la campaña 2023/24, un máximo desde la campaña 2015/16 y el tercer mayor registro de la historia (ranking liderado por la 2014/15 con 45,1 Mt). Esto, sumado a un consumo total estimado en 53,3 Mt (contemplando las exportaciones de poroto), la ratio stock/consumo se ubica en 13,2%. Este nivel se coloca 1,5 p.p. por debajo del promedio de las últimas 5 campañas, el cual se ve disminuido por el impacto de la histórica sequía que dejó un balance muy ajustado en la campaña pasada.

2. Con precios que se han mantenido estables, comienza a tomar ritmo la comercialización de la nueva cosecha de soja

Si bien el avance de compras de la oleaginosa de la campaña 2024/25 continúa 9 p.p. por detrás del promedio de los últimos años, al analizarlo como porcentaje de la producción, los datos oficiales muestran que el ritmo se ha acelerado en las últimas semanas. Al 19 de marzo, SAGyP reporta operaciones semanales por un volumen cercano al millón de toneladas, alrededor de un 30% más que en la semana previa.

Para los últimos días, los datos del Monitor del Comercio Granario reflejan un crecimiento marcado en los volúmenes diarios, con promedios que rondarían las 250.000 toneladas, rondando un 25% de aumento. Sin embargo, debido al feriado del lunes, el agregado de la semana debería mantenerse en torno al millón de toneladas.

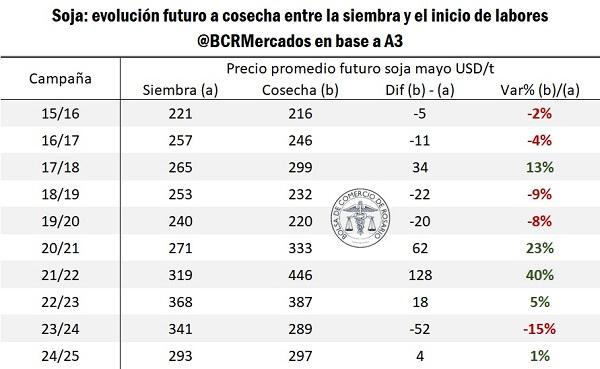

En materia de precios, el contrato futuro de referencia por la soja a cosecha hoy se negocia un 1% por encima del valor promedio cuando estábamos en plena siembra de la oleaginosa, entre octubre y noviembre del año pasado. Sin embargo, la foto de hoy esconde una dinámica mucho más compleja entre la propia presión de oferta global y el virtuoso efecto en precios de la baja de retenciones y el efecto del “blend” de las exportaciones.

Mientras el contrato mayo en A3 pasó de negociarse en USD 293/t durante octubre a USD 297/t promedio en este mes, en Chicago el contrato para la misma posición recortó un 3%.

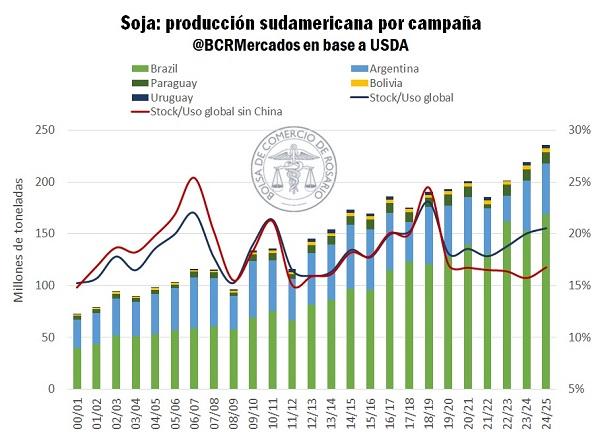

Pero esta tendencia negativa en los contratos futuros de soja a nivel internacional viene desde largo. En enero del 2024, el futuro mayo ‘25 de soja promediaba los USD 445/t, actualmente ajusta en torno a los USD 370/t, USD 75/t menos (-20%) para el mismo contrato ¿Qué ocurrió en el medio? La materialización de una cosecha récord en Brasil y volver a romper otro techo en la oferta sudamericana de soja.

Más allá de la recuperación argentina, el gigante de la soja sigue expandiendo su superficie sembrada y se encuentra en pleno avance de cosecha de lo que sería la mejor producción de su historia con estimaciones que rondan los 170 millones de toneladas. Si a la gran performance sudamericana se le suman las toneladas que ya se cosecharon en Estados Unidos y las estimadas para el resto del mundo, entonces la producción global alcanzaría 420 millones de toneladas, 7% más que la campaña pasada y rompiendo el récord de producción por tercer año consecutivo.

Pasando de la inmensidad de la cosecha global, lo que importa al final del día es la relación entre las toneladas disponibles y la demanda. Aquí también los indicadores reafirman un escenario pesado de oferta, tanto si contamos a China o si sacamos a los asiáticos de la ecuación. Las ratios de stock/uso a nivel global se postulan como las más altas en seis años, dando sustento a la trayectoria de precios en los mercados de futuros.

Sin embargo, la variable que se ha agregado recientemente a la ecuación es la incertidumbre geopolítica y su particular intensificación desde febrero. Esto más que imponer una tendencia clara, suma ruido al mercado de commodities en general e impide establecer un rumbo más certero que puedan tener los precios por la soja. Por ahora, la respuesta del mercado ha sido hacia la baja, entre posibles perjuicios a la competitividad de los granos norteamericanos o directamente frente al cierre de mercados compradores particulares.

Al volver a terreno local, sin embargo, los precios a cosecha prácticamente no han cambiado desde el momento de la siembra, inclusive han ganado un par de dólares. El mercado argentino no ha sido ajeno a la tendencia bajista a nivel global, pero la reducción en los derechos de exportación ha funcionado como resorte para limitar la merma en el precio por tonelada de la soja.

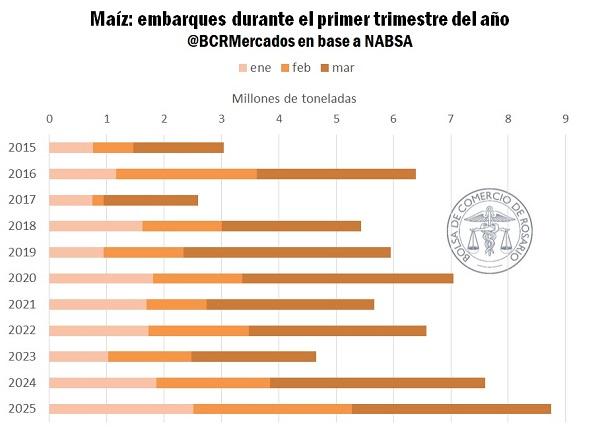

3. Otro récord para el maíz: casi 9 Mt exportadas durante el primer trimestre del año.

Durante el primer mes de la campaña 2024/25 de maíz, siguiendo los datos de la agencia marítima NABSA para marzo se terminarían embarcando 3,5 Mt de maíz, volumen que se encuentra entre los más altos históricos y un 30% por encima del promedio de la última década.

La performance del maíz no deja de sorprender, ya que la firmeza que ha mostrado la demanda externa a lo largo de estos tres meses ha sido espectacular y los datos lo reafirman. De concretarse el line-up para marzo, durante el primer trimestre del 2025 se embarcarían 8,7 Mt de maíz, máximo absoluto para la historia de la exportación argentina.

El trigo no ha sido menos, y aunque lejos aún de sus mejores años culminaría el mes de marzo con embarques mensuales por 1,3 Mt, un 13% por encima del promedio y el mayor volumen en el último trienio. En tanto, en el acumulado del 2025 las exportaciones alcanzan prácticamente 5 Mt de trigo en grano.

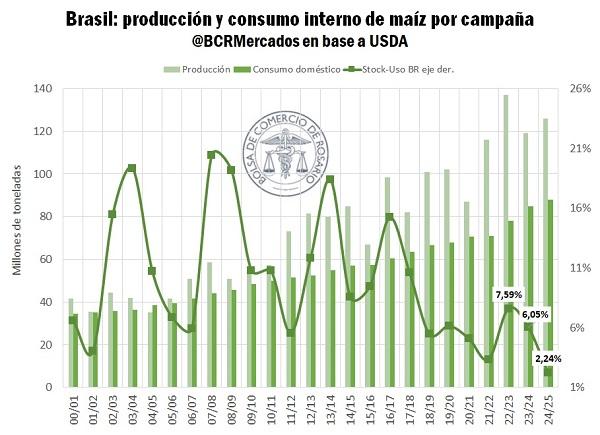

4. Se ajusta el balance de oferta y demanda brasilero, ante el crecimiento del consumo interno

Pese al incremento interanual en la producción brasilera de maíz, el fuerte aumento que viene registrando el uso doméstico lleva la relación proyectada stock/consumo para el país vecino a su nivel más ajustado en más de cuatro décadas.

Respecto al avance de las labores, ya casi se recolectó la mitad del maíz de primera en tanto se sembró el 96% del área de intención de la safrinha, según la CONAB, en ambos casos por encima del promedio histórico. Entre las principales agencias de estimaciones y proyecciones, las apuestas sobre la producción total de maíz en Brasil para esta campaña 2024/25 van desde las 115,7 Mt (FAO) hasta las 126 Mt (USDA), ajustando en un promedio de 122 Mt entre agencias internacionales y brasileras. Más allá de las diferencias, parece existir consenso en que los del norte volverán a tener una gran producción este año (+ 6% i.a.) y marcar la segunda mejor campaña de su historia luego del récord de la 2022/23.

Sin embargo, al ver el cuadro de oferta y demanda completo, la inmensidad de la cosecha de maíz deja de ser tal cuando se compara en términos relativos con respecto al consumo interno. En la última década Brasil habría incrementado en un 54% la absorción doméstica de maíz según el USDA. Entre los principales drivers que explican la tendencia se encuentra el sostenido incentivo a la producción de bioetanol y el continuo crecimiento de la transformación del maíz en proteína animal para consumo interno y exportación.

En los últimos cinco años, el consumo de maíz para uso industrial, alimenticio y como semilla en Brasil se duplicó, principalmente explicado por el aumento de la participación del maíz en la producción de bioetanol. Aunque la producción de etanol ha venido creciendo a una tasa relativamente modesta durante los últimos años, el cereal ha ganado cada vez más protagonismo como materia prima en Brasil. Solo como referencia, durante todo 2018 se utilizaron 1,9 Mt de maíz en la elaboración del biocombustible, el año pasado la utilización fue de 17,3 Mt, es decir, se multiplicó por 9 el consumo de maíz como fuente de energía en 6 años.

Como si fuera poco, la producción animal también ha venido creciendo a pasos agigantados, y durante el último quinquenio las exportaciones de carne de cerdo y de res crecieron un 72% y 56% respectivamente.

Esta campaña 2024/25, no sería menos y todas las proyecciones indican una demanda interna en aumento, el USDA vaticina 88 Mt, 3% más que el año pasado, 18% más que el promedio de los últimos cinco años y máximo absoluto. Este escenario, deja a la campaña brasilera como la más ajustada en 41 años en términos del nivel de inventarios relativo a las necesidades de la demanda.

5. A la espera del informe de stocks trimestrales y perspectivas de siembra del USDA, los cereales caen fuerte en Chicago mientras la soja sigue lateralizando.

Los cereales retrocedieron fuertemente en la semana. El maíz se ve presionado por las expectativas de que el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) proyecte un aumento en el área de siembra en aquel país respecto de la campaña previa. El lunes la agencia publicará su informe de perspectivas de siembre y stocks trimestrales, y se descuenta que el cereal le ganaría terreno a la soja como consecuencia de la incertidumbre respecto al mercado internacional de la oleaginosa, en un contexto de escalada de las tensiones comerciales entre Estados Unidos y el resto del mundo, y al futuro de las políticas de promoción a los biocombustibles. Este escenario se contrasta con un mercado que presenta precios más atractivos por el maíz, que, además, es un producto que presenta menor dependencia de la demanda externa.

Por su parte, el anuncio de acuerdos bilaterales de Estados Unidos con cada uno de los protagonistas del conflicto bélico en la región del Mar Negro, que incluyen garantías de seguridad para la navegación y la prohibición de ataques a instalaciones energéticas, fue interpretado como un factor bajista por el mercado del trigo. Estas medidas allanan el camino para una mayor fluidez en las exportaciones de trigo desde la mencionada región. A esto se sumaron noticias de mejores condiciones climáticas para los cultivos en Rusia y en Estados Unidos, dos jugadores clave entre los exportadores del cereal.

De esta manera, los precios del maíz y del trigo cayeron 4,1% y 4,5% respectivamente en comparación con el cierre del jueves pasado. En el día de ayer, los contratos de mayor volumen operado ajustaron en USD 177,2/t para el caso del maíz y en USD 195,5/t en el caso del trigo.

Por el lado de la soja, si bien se espera una reducción en la superficie sembrada para este año en Estados Unidos, estimada en 33,9 millones de hectáreas, por debajo de los 35,3 millones de hectáreas de 2024, en el contexto de gran incertidumbre actual, este no es suficiente para impulsar las cotizaciones. Tampoco cuando se conjuga con una revisión a la baja en la estimación de cosecha brasileña. La consultora AgRural redujo su previsión de producción en Brasil a 165,9 Mt, 2,3 millones menos que su estimación anterior.

Estas noticias fundamentalmente alcistas solo bastaron para dar soporte a las cotizaciones de la oleaginosa, mientras los operadores aguardan por mayores certezas respecto de las decisiones del presidente Donald Trump y las posibles represalias de los países afectados por los aranceles anunciados. En la rueda de ayer, el contrato más operado en Chicago cerró en USD 373,6/t, + 0,4% respecto de la semana pasada.

Primicias Rurales

Fuente: BCR