Por Matías Contardi – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

Rosario, lunes 24 marzo (PR/25) — El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina.

En esta edición, se analiza el balance regional de maíz teniendo en cuenta los últimos ajustes en la producción 24/25, su impacto en la comercialización y el repunte en el ingreso de camiones al Gran Rosario. En el mercado de trigo, las exportaciones han mostrado signos de recuperación con un fuerte flujo hacia Brasil, y volúmenes que alcanzan máximos de los últimos tres años pese a que con relación a las exportaciones anuales aún exhiben cierto retraso.

A nivel internacional, el ruido geopolítico lejos de ceder introduce más incertidumbre en el mercado, mientras que posibles tarifas a buques chinos paralizan negocios a largo plazo en Estados Unidos.

1. Producción y demanda regional del maíz en Argentina

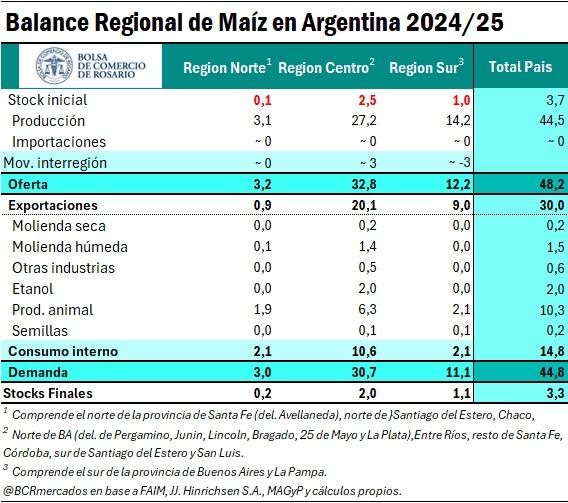

La nueva estimación de producción de maíz a nivel nacional realizada por GEA-BCR, que dejó un recorte de 1,5 Mt respecto del informe previo, se ubicó en 44,5 Mt, quedando lejos del potencial tendencial de 53 Mt, y un 12% abajo del año pasado. Pese a ello, aún se destaca como la sexta campaña en el ranking de mayores producciones.

Analizando la producción en términos regionales, podemos encontrar que la caída en la producción se concentra particularmente en la Región Centro. En esta región, pese a que el rinde promedio queda por encima del año anterior, el ajuste de área sembrada, principalmente de las variedades tardías por temor a la chicharrita, ha desembocado en una pérdida interanual de la producción del 22%. Así, se proyecta para el norte de Buenos Aires, Entre Ríos, Santa Fe, Córdoba, sur de Santiago del Estero y San Luis una cosecha maicera de 27,2 Mt en el nuevo ciclo, vs. 34,8 Mt en la campaña previa.

En contraste, la Región Norte, que abarca el norte de Santiago del Estero, Chaco, Tucumán y Salta, vería crecer su producción pasando de 1,9 Mt a 3,1 Mt entre ciclos, un incremento del 60%. La Región Sur también presenta un incremento respecto al ciclo previo, aunque mucho más modesto. La producción subiría de 13,8 Mt en la campaña pasada a 14,2 Mt en la nueva, un aumento de 2,6%.

Para arribar a la oferta total de grano se le suma el arrastre de stock de grano de la campaña 2023/24 a esta estimación de producción y, para el análisis regional, se consideran los movimientos de mercadería entre las mismas. De esta forma, se estima que la oferta total de grano 2024/25 en el país alcance 48,2 Mt. Con un flujo de 3 Mt de maíz que se trasladarían del Sur al Centro, se tendrían 32,8 Mt de oferta en la Región Centro, 12,2 Mt en la Región Sur y 3,2 Mt en la Región Norte.

Las exportaciones del ciclo actual se ubicarían por debajo de lo anticipado inicialmente debido a la menor producción esperada, lo que puede dejar existencias finales de 3,3 Mt, una reducción de 400.000 toneladas respecto al año anterior. Se estima que la caída en los stocks en la región Centro, de más de medio millón de toneladas, sea parcialmente compensada por aumentos marginales para las demás regiones.

2. Evolución de la comercialización de granos

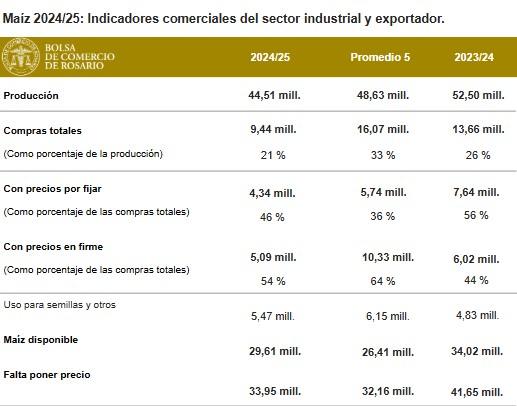

Mientras las cosechadoras avanzan sobre los campos de maíz temprano, se acelera el ingreso de camiones a los puertos del Gran Rosario y comienza a percibirse una mayor actividad en el mercado. Partiendo de una producción estimada en 44,5 millones de toneladas y con datos de compras al 12 de marzo, el avance de la comercialización del maíz de la campaña actual llega al 21%, quedando 5 p.p. por detrás de la campaña pasada y a 12 p.p. del promedio de las últimas 5. A diferencia de la pasada, en esta campaña la proporción de negocios en firme es 10 p,p, superior, lo que se explica por los atractivos precios que se presentaron en los últimos meses motivados con una fuerte demanda externa y récords de embarques.

Con una cosecha que avanza a un ritmo acelerado como consecuencia de una mayor participación del maíz temprano en el esquema de cultivos, que además tuvo una anticipación debido al estrés hídrico sufrido sobre finales del año pasado, el flujo de mercadería continúa aumentando. Según los datos de SAGyP, al 20 de marzo se levantó el cereal en el 9% de la superficie nacional, más del doble que a la misma fecha del año pasado.

En la zona de influencia del Gran Rosario este ritmo acelerado queda más marcado. En Entre Ríos ya se cubrió el 72% de la superficie, 40 p.p. más que en la campaña pasada. En Santa Fe, el área ya cosechada abarca el 37%, casi triplicando el registro del ciclo previo.

El avance de la trilla tiene su correlato en el movimiento por las arterias viales del país. Tras el récord en enero y febrero mencionado en el Reporte anterior, en esta semana, el ingreso de mercadería diaria a las terminales portuarias del Up River Rosario promedio cerca de 4.850 camiones, lo que equivale a 136.000 toneladas. Este es un máximo para la semana en cuestión desde el año 2019, quedando como el segundo mayor de la historia.

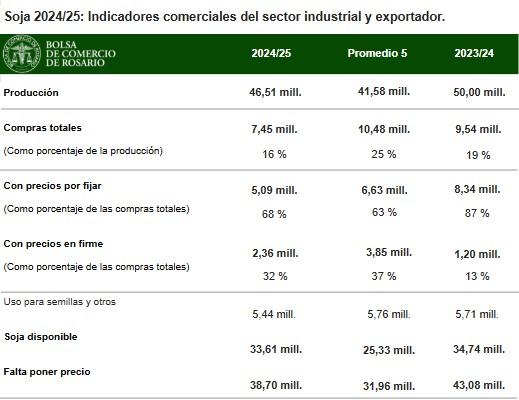

Por su parte, la estimación para la producción de soja también sufrió recortes y se situó en 46,5 Mt, un millón menos que en el informe publicado por GEA-BCR el mes pasado. Aun así, en términos proporcionales, la comercialización de la oleaginosa que comenzará a ser cosechada a partir del mes próximo continúa con un retraso significativo respecto a ciclos previos. Las compras realizadas por la industria y la exportación representan el 16% del volumen estimado para la cosecha, 3 p.p. por detrás del registro a igual fecha en la campaña pasada y 9 p.p. respecto al promedio de las 5 anteriores.

De la misma manera que en el caso del maíz, la proporción de negocios con precio hecho supera lo observado en el ciclo pasado, 32% versus 13%, lo que se explica en parte por el aumento de esta modalidad de negocios tras la mejora de precios luego de la implementación de la rebaja temporaria en los Derechos de Exportación.

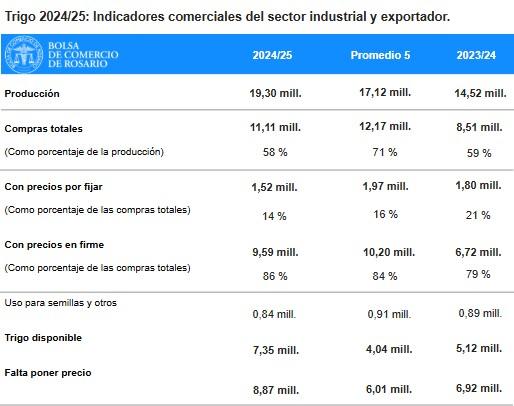

Con la cosecha finalizada hace tiempo y ya adentrados en la campaña comercial, el panorama en la comercialización del trigo no es muy diferente al de los demás granos. Las 11,1 Mt de toneladas adquiridas por los sectores molinero y exportador representan un 58% de la producción estimada. Si bien este número está en línea con el registro de la campaña pasada, esta tuvo una cosecha fuertemente impactada por la sequía. Al comparar con el promedio de las 5 campañas previas, el registro actual queda 13 p.p. por detrás. Por otro lado, se destaca el 86% de negocios con precio en firme, la mayor proporción a la fecha desde la campaña 2019/20.

3. La paradoja del trigo: las exportaciones se recuperaron, pero el programa aún sigue retrasado.

Luego de dos campañas atravesadas por la inclemencia climática, esta 24/25 pudo por fin redimirse y volver a contar con una cosecha de trigo dentro del rango promedio de las campañas previas a la feroz sequía de la 22/23.

Con 19,3 Mt y otras 4,1 Mt que pasaron como stocks iniciales desde la campaña anterior, el volumen de oferta total que estimamos para este año supera en un 24% al del año pasado y es el segundo más alto de la historia. Escenario de oferta que se ha estado traduciendo en un saldo exportable nada desdeñable hasta ahora.

En este sentido, siguiendo los datos de la agencia marítima NABSA, durante el trimestre diciembre/febrero se embarcaron 4,7 Mt de trigo un 31% más que para el mismo período la campaña pasada. Inclusive, yendo más allá contemplando lo embarcado en el mes de marzo y lo programado a exportar hacia fines del mes, las exportaciones de trigo alcanzarían casi las 6 Mt, el volumen más importante en tres años. Adicionalmente, solo en 5 de los últimos 16 años se habrían logrado superar estos valores.

Como es costumbre, gran parte de estas exportaciones son traccionadas por la demanda brasilera. Según los propios datos oficiales del gobierno brasilero, en el trimestre diciembre/febrero los del país del norte importaron 1,8 Mt de trigo, el volumen más alto en 6 años, siendo que el 83% de esos granos tenían origen argentino. Aunque es de destacar la importante participación uruguaya en el mercado brasilero, que incrementó sus envíos en un 179% con respecto al promedio de los últimos cinco años.

Sin embargo, el análisis en términos absolutos resulta engañoso al no tener en cuenta los elevados niveles de suministros locales de esta campaña y la inusual demanda externa por maíz que ha afrontado la exportación argentina durante estos meses. Cuando incorporamos estos dos factores al análisis, el desempeño del mercado externo por trigo cambia radicalmente.

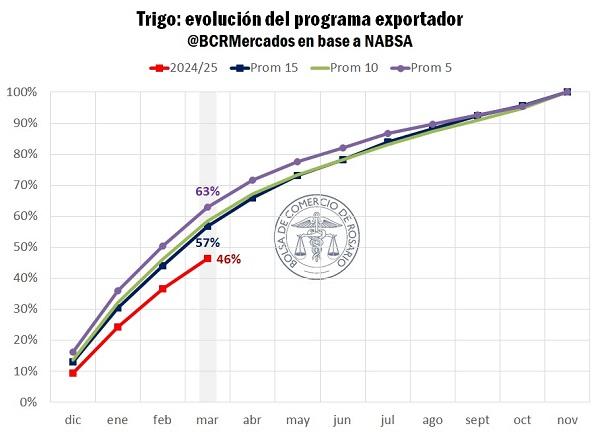

Teniendo en cuenta las toneladas que estarían disponibles sobre el mercado local, las proyecciones de exportación se mantienen en 12,8 Mt para el ciclo 2024/25. En este escenario, el avance del programa exportador se encuentra muy rezagado y en gran parte se debe al lugar que ocupó el maíz en el porcentaje de los envíos internacionales.

Acumulado hacia el mes de marzo, solo se habría exportado el 46% de lo esperado para este ciclo, cuando lo normal a esta altura es superar el 60% del programa de exportación del año, siendo el ritmo más bajo desde la 15/16.

Estacionalmente, durante el mes de junio se alcanza a completar el 80% del programa exportador, justo a tiempo para el ingreso en el mercado internacional de la cosecha del hemisferio norte. Teniendo en cuenta el ritmo actual, para igualar el promedio entre los meses de abril y junio se tendrían que embarcar 4,2 Mt de trigo. En los últimos 16 años, nunca se ha alcanzado ese nivel de exportaciones para los meses de auge de la campaña gruesa.

Además, hasta ahora solo se han registrado 6,9 Mt de trigo en DJVE, el acumulado más bajo en varios años. Sin embargo, la dinámica de registraciones difícilmente nos de indicios para lo que pueda pasar en el futuro cercano, ya que las registraciones de embarques “cortos” es menos costosa que la de embarques “largos” dado el nuevo esquema normativo. En este marco, de efectivamente contar con una demanda externa lo suficientemente intensa para abordar la gran cantidad de granos argentinos, podríamos tener un mercado por trigo más dinámico hasta junio/julio. Sin embargo, si la demanda externa no termina de aparecer, la cantidad de toneladas que quedarían dentro de la plaza local podrían llegar a presionar sobre las cotizaciones en una característica época de carry.

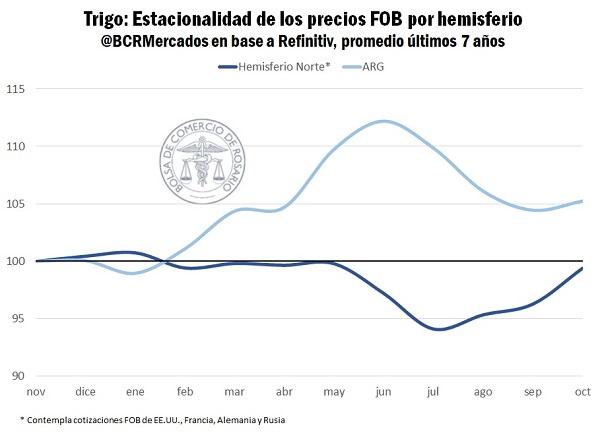

3.1. Estacionalidad de los precios internacionales.

Desde noviembre del año pasado, empalmando con la cosecha, los precios de exportación de trigo argentino eran los más competitivos a nivel internacional y así se han mantenido por lo menos hasta febrero. Desde entonces, las cotizaciones FOB desde las regiones más importantes del hemisferio norte como Rusia, Francia y el propio Estados Unidos han estado convergiendo paulatinamente hacia acoplarse cerca de los niveles argentinos.

En esta dinámica, las cotizaciones FOB argentinas por trigo pasaron desde USD 225/t promedio en noviembre hacia los USD 242/t actuales al tiempo que nos alejamos de la cosecha. Las cotizaciones rusas tuvieron una lógica similar pasando desde los USD 228/t hacia los USD 247/t. Pero mientras desde estos dos orígenes los precios subieron un 7,5% en promedio, para el resto de los exportadores los precios FOB ajustaron en promedio -1%.

Estacionalmente, en la ventana que va desde la cosecha en Argentina y Australia, hacia el inicio de las labores en los países del norte, las cotizaciones FOB tienden a entrar en carry descontando el coste del traslado en el tiempo de la mercadería y el desabastecimiento relativo hasta que lleguen nuevas toneladas. Este proceso es más abrupto en orígenes como Argentina, donde luego de fuertes caídas en sus cotizaciones por la presión de cosecha la variación en los precios es más pronunciada que en los países que hacer rato ya están en carry. Luego, con la llegada de la cosecha en el norte, el ciclo comienza y empuja los precios hacia la baja, aunque en mayor proporción para los países en labores que para el resto.

4. Los granos en el limbo: la incertidumbre persiste a nivel internacional y los commodities no encuentran el rumbo

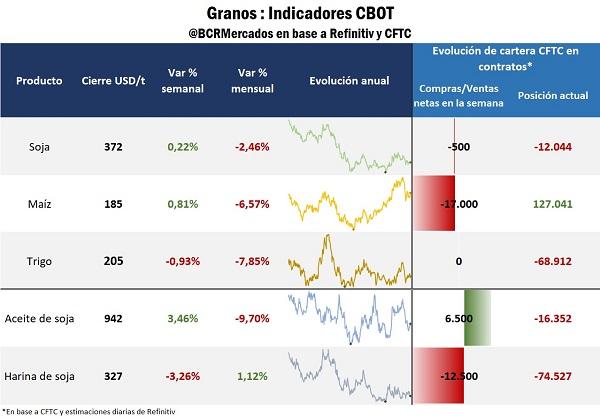

En Chicago las cotizaciones por los principales commodities agro estuvieron lateralizando durante la semana, cerrando de jueves a jueves con caídas del 1% para el trigo y apenas positivo para el maíz y la soja.

Sin embargo, más allá de estas pequeñas oscilaciones durante la semana, los contratos de maíz y trigo se negocian un 7% por debajo del mes pasado, mientras que la soja un 2,5% por detrás.

El ruido geopolítico le ha pegado de lleno al agro y la falta de certezas limita la capacidad de tomar decisiones, no solo de los traders, sino de los principales actores de la cadena.

A partir de abril comenzarían a regir los aranceles al maíz y la soja estadounidense que quieran ingresar a la Unión Europea, en respuesta de las tarifas que aplicaría Estados Unidos al comercio exterior, que de cumplirse conformaría un escenario bajista para los farmers norteamericanos y redireccionaría la demanda hacia otros orígenes incrementando la intensidad de importaciones desde Ucrania, Argentina o Brasil.

No conforme con ello, la administración Trump ha propuesto aplicar tarifas a los buques de origen de fabricación u operación chinos con el objetivo de desbaratar la creciente dominancia en el mercado mundial de buques asiáticos y fomentar la producción local.

Hasta el 24 de marzo permanecerá abierta una ventana para “comentarios públicos” en torno a las propuestas de tarifas. Por lo pronto, la idea inicial baraja la imposición de una tasa de USD 1 MM. por la entrada de buques con bandera china y de USD 1,5 MM. por buques originalmente fabricados en China que quieran entrar en puertos norteamericanos. A demás, en la búsqueda de potenciar la industria nacional, se requeriría que a lo largo del tiempo el porcentaje de exportaciones estadounidenses a través de buques de origen o bandera nacional crezca a una tasa establecida.

En esta línea, en un informe publicado por la American Farm Bureau Federation, de aplicarse los aranceles el costo de flete para envíos de granos estadounidenses podría incrementarse entre un 54% y 93% dependiendo el destino y la condición del buque.

Si bien aún la propuesta se encuentra en revisión y no tiene efecto legal, de facto ha llevado a que operadores estadounidenses restrinjan sus exportaciones para envíos más allá de mayo debido a la incertidumbre entre los costos finales de la operación, según ha podido relevar la agencia Reuters.

Además, ya se encontraría causando efectos negativos en el sector energético, donde buques han rechazado cargar carbón norteamericano hasta que se dispersen las dudas sobre la materia. Sin dudas, el ruido en torno a los flujos internacionales de mercadería en vez de atenuarse se ha incrementado desde la semana anterior, dificultando vislumbrar un rumbo para las cotizaciones internacionales. De efectivamente aplicarse las tarifas a buques chinos, la competitividad de los granos estadounidenses puede verse seriamente afectada.

Primicias Rurales

Fuente: BCR Informativo Semanal