Por Monica Ortolani | Tónica Online – Docente de AgroEducación

Buenos Aires, lunes 16 diciembre (PR/24) — En esta columna profundizaremos por qué el poder adquisitivo de los granos se encuentra en agonía. Asfixia que debería despertar acciones urgentes y contundentes, tanto desde la macro -a través las políticas públicas fiscales que “aflojen la cuerda”-, como desde la micro, recuperando el pulso para hacer sostenibles y transformar los negocios.

¿Cuál ha sido la inflación de los granos en Argentina?

De acuerdo al último informe del Instituto de Estadísticas y Censos (INDEC) la inflación de noviembre se ubicó en un 2,4%, en tanto la interanual alcanzó un 166%.

Sin embargo, la tendencia del precio de los granos en Argentina, no reflejan esta misma realidad.

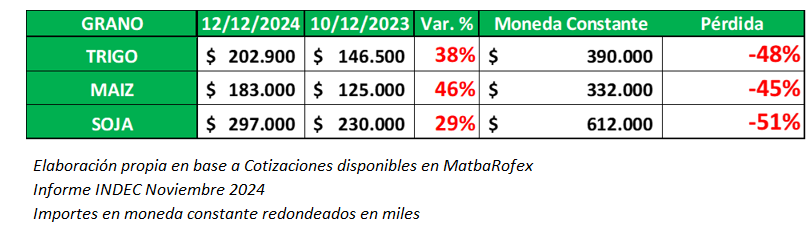

En el cuadro siguiente, se calcula la variación interanual de las cotizaciones disponibles en pesos en MatbaRofex, de los tres principales cultivos. Así resulta que en términos nominales el trigo registró un aumento del 38%, el maíz un 46% y la soja un 29%.

Si dichas cotizaciones vigentes al 10/12/2023 hubieran seguido la inflación del 166%, el trigo debería cotizar a $390.000, el maíz a $332.000 y la soja a $612.000. Por lo tanto, han perdido poder adquisitivo en un 48%, 45% y 51% respectivamente.

En síntesis, un productor agropecuario, con los ingresos de la venta de sus granos, hoy puede comprar la mitad de los bienes y servicios que podía adquirir hace un año.

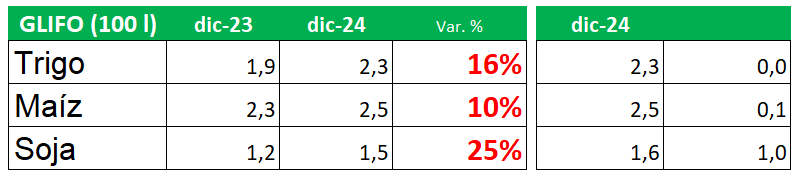

¿Qué ha sucedido con el poder de compra de los principales insumos?

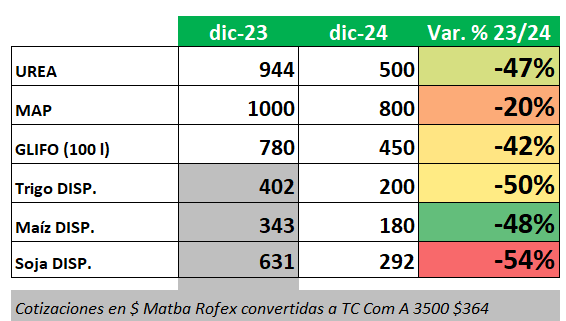

La siguiente tabla muestra la comparación interanual, de los precios en dólares de los tres principales insumos claves para los cultivos.

La urea y el fosfato monoamónico (MAP), principales fertilizantes que permiten mejorar los rendimientos, han disminuído sus precios en un 47% y 20% respectivamente. Mientras el glifosato, los protege de las malezas, lo hizo en un 42%. Sin embargo, cuando observamos las cotizaciones de los granos, se desplomaron un 50% el trigo, 48% el maíz y 54% la soja.

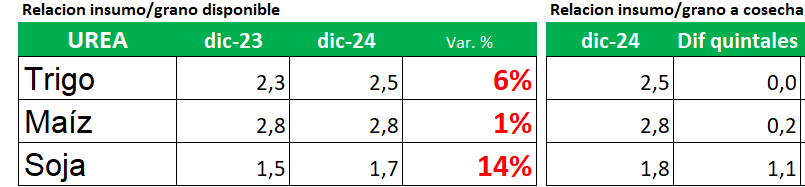

En consecuencia, al calcular las relaciones insumo-producto, solo el maíz en relación con la urea mantiene prácticamente el mismo poder de compra, mientras que se necesita un 6% más de trigo y un 14% más de soja.

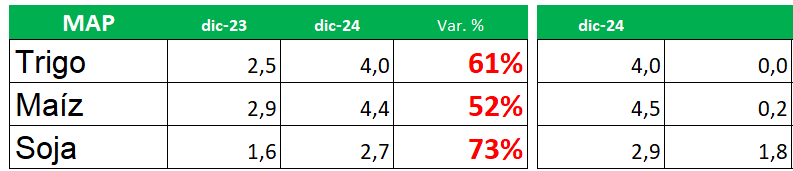

En cuanto al MAP, se requerirá un 61% más de trigo, un 52% más de maíz y un 73% más de soja en comparación con la campaña anterior.

Respecto al glifosato, se necesitará un 16% más de trigo, un 10% de maíz y un 25% más de soja.

Aún financiando a tasa 0% en dólares implicará en soja, a la cotización actual mayo/25, entregar 1 quintal más para adquirir urea y glifosato, y casi 2 quintales más para abonar MAP.

Un productor, necesita vender entre un 6% y 73% más de grano para comprar sus insumos. con los ingresos de la venta de sus granos. Sólo el maíz respecto a urea, le da casi empate. En tanto necesitará aún más soja y maíz si decidiera financiarse.

¿Cómo se posicionan los granos para renovar el tractor y la camioneta?

Para trigo y soja, de acuerdo a información de la revista Márgenes Agropecuarios, muestra la relaciones insumo/grano más alta de la serie , que mide desde diciembre de 2002.

Tomando ambos extremos, se observa que nuestros productores necesitan entre un 20 y 30% más de grano que en la peor crisis económica argentina, para renovar dos inversiones básicas.

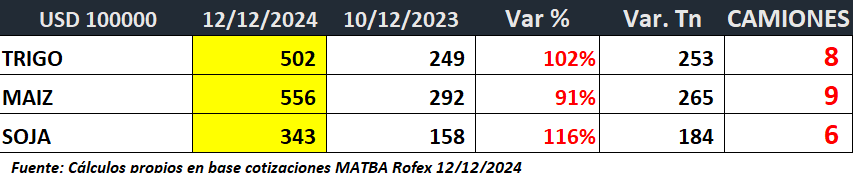

¿Cuántas toneladas se necesitan vender para cancelar U$s 100.000?

Quienes me siguen, saben que represento en forma visual los desafíos del campo a través de mis Agrodibus®. En mayo comencé a hacer la cuenta resultando que para cancelar U$s 100.000 un productor debe vender 268 tonelada más de maíz y 166 toneladase más de soja (aproximadamente 9 y 5,5 camiones respectivamente).

¿Qué muestran hoy los números?

En síntesis, un productor hoy necesita alrededor del doble de granos para cancelar sus deudas en dólares oficiales, respecto hace un año.

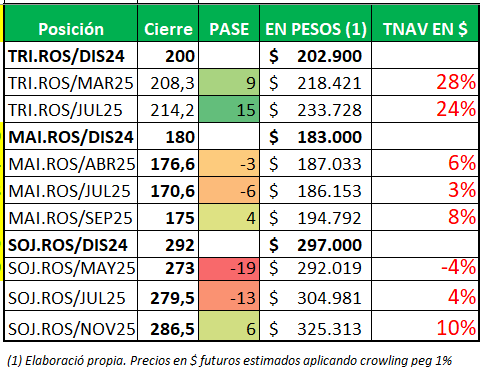

¿Cuál es la inflación esperada a futuro de los granos en Argentina?

De acuerdo al informe de noviembre del relevamiento de expectativas de mercado (REM) emitido por el BCRA, que resume las estimaciones de los principales analistas locales y extranjeros, se espera una inflación anual del 29,4%.

Pasemos a aplicar a las cotizaciones futuras de los granos según MatbaRofex, un tipo de cambio futuro, acorde a un “crawling peg “del 1% mensual, de acuerdo a declaraciones del ministro de economía Luis Caputo, esta sería la película:

Como puede observarse, si las cotizaciones futuras en dólares se mantienen en sus niveles actuales y se aplica el tipo de cambio estimado, solo el trigo se ubicaría en niveles cercanos a la inflación esperada, con un aumento de entre el 28% y el 24%, manteniendo así su poder de compra.

El maíz capitalizaría a tasas anuales en pesos de entre el 3% y el 8%, mientras que la soja al momento de la cosecha tendría un valor inferior a la posición actual. Solo la posición de noviembre mostraría una capitalización de dos dígitos, alcanzando un 10%.

Por consiguiente, la película muestra a futuro, la agonía que padece del poder adquisitivo de los principales cultivos, generadores de divisas genuinas para nuestro país.

Así, los productores pierden poder de compra, con una inflación esperada que correrá más fuerte, que el mayor valor esperado de sus granos.

¿El final puede ser peor?

En trigo una nota del analista Carlos Gianni muestra como la oferta entre pase de anterior campaña y la actual acumularía 23M de toneladas, la segunda más abultada de la historia en Argentina. Además nuestro trigo cotiza entre los más baratos del mundo, pagándose menos que el trigo ruso. La mayor oferta por la producción desde Argentina y Australia quita condimentos alcistas, al menos hasta que pase presión de cosecha.

En maíz, da perspectivas más optimistas por una menor relación stock consumo internacional, y un mayor consumo interno, donde se ubicaría casi a los mismos niveles que el saldo exportable.

En cuanto a soja, ya se derramaron litros de tinta sobre sus perspectivas pesimistas. Muestra una de las relaciones stock consumo mundial más altas de la historia (32,7%), una cosecha en Brasil que se encamina a un máximo de 169 M tn, y que desde estas pampas, el espíritu inquebrantable de nuestros productores aportarían unas 53 M tn.

Desde la demanda China ya ha anticipado compras, protegiéndose de un recrudecimiento de la política de aranceles que implementaría Donal Trump en su nuevo período presidensial. Gestión que abre interrogantes no sólo desde la geopolítica, sino también cuál será su política cambiaria, cortes en biocombustibles, que terminará afectando a nuestra cotizaciones. Hoy tenemos que ver a maíz y soja no sólo como fuentes de alimentos, también de energía.

En nota publicada en Bichos de Campo, uno de los principales empresarios agrícolas de Brasil, Aurélio Pavinato, presidente de SLC Agrícola S.A, afirmó que el crecimiento de la oferta va a presentar un escenario desafiante para los productores porque los márgenes del negocio se van a ajustar. “Los países menos competitivos son los que más van a sufrir ante un escenario de exceso de oferta”, señaló

Esta afirmación, nos pone muchas fichas. Argentina es la moneda que más se revaluó en el mundo (+41% hasta octubre) , cuando nuestros competidores como Brasil, Uruguay, Paraguay han devaluado su moneda , perdiendo así competitividad, ya que somos caros para el mundo.

Por otro lado, tener en cuenta que la capacidad teórica de pago a cosecha hoy se ubica en U$s 244, alrededor de U$s 30 menos que las cotizaciones actuales.

¿Podemos escribir otro final?

Por todo lo expuesto, los números muestran el brutal deterioro del poder de compra presente y futuro de los granos en Argentina. Preocupante fenómeno que aplica tanto para los bienes y servicios generales de la economía, como para sus insumos e inversiones básicas.

Las estadísticas reclaman con urgencia ser escuchadas tanto por el propio sector como por el gobierno, quien está logrando revertir las causas de una inflación histórica, que nos acostumbramos nos deteriore y disfrace imperfecciones en la gestión.

Sin embargo, la realidad de “la inflación” del sector es otra. Los números reflejan la dramática pérdida del poder adquisitivo de los granos.

Se escucha desde lo profundo, un grito tan firme como desesperado de supervivencia, instando a la necesidad imperiosa y urgente de flexibilizar el nivel actual de derechos de exportación, que fueron implementados con niveles de precios que son parte de la historia.

Sabemos que no será suficiente, y que no es la única flexibilización fiscal a implementar.

Aunque es la medida paliativa primaria y fundamental, para que el principal sector generador de divisas genuinas, recupere el aire, para ganar impulso y seguir haciendo prósperas estas pampas a la arribaron con esperanzas nuestros bisabuelos.

Podemos escribir juntos, un nuevo comienzo.

Fuente: Monica Ortolani | Tónica Online – Docente de AgroEducación

Primicias Rurales