El Gobierno busca pisar sobre seguro antes de terminar con las restricciones cambiarias. Qué hay en juego.

POR JOSÉ CALERO

Buenos Aires, sábado 28 diciembre (PR/24) — Tener el timing necesario para decidir finalmente el levantamiento total del cepo cambiario, será el mayor desafío para el Gobierno en el año próximo.

De que salga bien esa jugada dependerá si se puede potenciar la llegada de inversiones.

El presidente Javier Milei viene dando detalles sobre las condiciones que se deberían cumplir para que finalmente se pueda eliminar el cepo cambiario sin riesgos de una corrida cambiaria.

Milei ratificó la promesa de quitar todas las restricciones el año próximo, pero dijo que para que eso suceda, el equipo económico monitorea una serie de “stocks” que están en la mira del Banco Central, y cuya solución sería un requisito indispensable para salir del cepo.

En el Gobierno se debate, de acuerdo a las condiciones con las que avance la economía en los próximos meses, si una medida de esa naturaleza se deberá concretar con gradualismo o por la vía de shock.

“Estamos cada vez más cerca de la salida definitiva del cepo cambiario, una aberración que nunca debería haber ocurrido y que, con nosotros, se va a terminar el año que viene y para siempre”, dijo el Presidente.

Y explicó que se trabaja en una “solución definitiva para el problema de los stocks del Banco Central”. La enorme deuda del BCRA fue transferida al Tesoro meses atrás, pero sigue siendo un dolor de cabeza para diseñar la política económica.

Milei dijo que la solución puede darse “ya sea a través de un nuevo programa con el Fondo Monetario y/o a través de un acuerdo con inversores privados”.

El titular del BCRA, Santiago Bausili, explicó que la potencial demanda de salida desde el peso hacia el dólar ante un desarme de los controles cambiarios no estaría dada ni en las pymes que necesiten importar, ni en la necesidad de ahorro de las personas, sino en empresas multinacionales que tienen retenidos saldos de dividendos, que por la prohibición del cepo no pudieron girar a sus casas matrices.

Estimar cuál sería esa demanda es un dato clave para saber qué nivel de respaldo se debería tener para levantar las restricciones sin riesgo de corrida.

Por el ajuste por inflación de los bonos en pesos y la absorción de deudas del Banco Central por el Tesoro Nacional, en mayo la deuda pública bruta nacional dio un salto excepcional para un solo mes: aumentó en el equivalente a u$s 21.618 millones.

Según la Secretaría de Finanzas, en el quinto mes del 2024, el stock de deuda bruta ascendió a un monto total equivalente a u$s 435.674 millones, de los cuales u$s 433.222 millones se encuentra en situación de pago normal.

Tras la fuerte licuación por la devaluación de diciembre, en enero, febrero, marzo y abril la deuda en pesos pegó un salto por la colocación de nuevos títulos y la variación de bonos y títulos ajustables por CER (inflación) o dollar linked.

Y en mayo se agregó la fuerte emisión de las LECAP (Letra de Capitalización del Tesoro) que Economia utilizó para absorber o limpiar parte del pasivo del Banco Central por el equivalente neto de u$s 15.398 millones.

En la medida que la inflación vaya aumentando por encima de la variación del tipo de cambio oficial, la deuda en pesos valuada en dólares deberá seguir creciendo, superando la licuación de diciembre.

La deuda con los organismos internacionales asciende a US$ 72.930 millones, de los cuales US$ 41.016 millones son con el FMI. No se incluye la deuda de las Provincias y del Banco Central.

El BCRA había habilitado en mayo una ventana para aliviar la demanda de divisas destinada al giro de dividendos, en una de las últimas licitaciones del Bopreal, el instrumento en dólares diseñado por este Gobierno para reducir la deuda comercial importadora acumulada hacia el final de la gestión del Frente de Todos.

Según estimaciones privadas, antes de esa operación del Bopreal existía un saldo pendiente de pago cercano a los u$s 6.000 millones.

Bausili dijo que para levantar los controles cambiarios “tiene que haber un equilibrio monetario; estamos muy cerca de alcanzarlo, pero no necesariamente un equilibrio cambiario. El cepo está empezando a ser una barrera de contención para la entrada de divisas, más que una barrera para su salida”.

Y sorprendió al considerar probable que, bajo este esquema monetario, levantar el cepo se convierta en una fuente de liquidez, con entrada de capital externo y sin salida del interno. Es decir, habría llegada de dólares netos para alimentar las reservas.

En línea con lo que sostiene Milei, Bausili dijo que “hay dos o tres focos que aún están afectados por el cepo y representan un riesgo de stock”. El principal está vinculado con los dividendos de multinacionales que aún no se pueden girar a las casas matrices.

“Quedan dos o tres sectores con liquidez atrapada. Por eso, mientras tanto, liberamos controles en los casos donde no se encuentran atrapados. El comercio es prioritario para nosotros: buscamos que sea lo más libre posible para reducir el costo argentino y facilitar la actividad económica”, señaló el titular del Banco Central.

Explicó que los sectores con demanda potencial de dólares incluyen aquellos con “stocks de deuda financiera intercompany y dividendos; son focos con demanda latente”.

El presidente del BCRA destacó que “a medida que surgen fuentes de dólares que permiten atender estos stocks, los balances se van reduciendo. Esa rueda avanza poco a poco, pero estamos tratando de corregirla gradualmente”.

Al respecto, Milei dijo que la solución para acelerar ese proceso podría llegar por la vía de un préstamo del Fondo Monetario Internacional, un proceso que recién está en su etapa inicial de conversaciones preliminares para saber si el organismo podría aportar financiamiento adicional, y bajo qué condiciones.

Por su parte, el ministro de Economía, Luis Caputo, explicó que además de la inflación a la baja y de una caída en el ritmo del crawling peg, el Gobierno necesitará un colchón adicional de reservas para poder activar una salida del cepo.

Según estimaciones de la consultora LCG, hasta fines de noviembre las reservas netas eran negativas por USD 4.700 millones.

Milei mencionó dos elementos claves: aplicar una política de austeridad del gasto público y ampliar significativamente el superávit fiscal y, por otro lado, limpiar definitivamente el stock de deuda del Banco Central, para permitir cumplir con otro de sus objetivos, cerrar el organismo y al mismo tiempo terminar con el cepo y otras restricciones cambiarias y consagrar la libre circulación de monedas.

En un año electoral, se espera que la política económica girará en 2025 en torno de estos ejes.

El 2,4% de incremento del Indice de Precios Minoristas de noviembre resultó muy por debajo de las estimaciones de los principales analistas económicos y bancos de la plaza local. Hoy los precios están siendo alimentados por los ajustes en los servicios regulados y algunos servicios como los precios de esparcimiento que si no se acomodan a la baja, van a provocar una caída abrupta en la demanda por ellos.

Si se ratifica el mantenimiento de tarifas hasta marzo, seguramente, se podrá alcanzar una tasa de inflación menor al 2%, estiman analistas.

Hasta los especialistas críticos de Milei admiten que las perspectivas para 2025 son auspiciosas.

Si se logra alcanzar el objetivo de limpiar al BCRA de sus stocks de deuda y finalmente se logra levantar el cepo, las tasas de inversión y crecimiento se pueden multiplicar, junto con el empleo y los salarios.

Es el mejor escenario que espera Milei de cara a las elecciones legislativas, en las que confía en obtener una señal de confianza del electorado para profundizar su modelo libertario.

La soja cae y toca los 260 U$S/tn. Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, focaliza su análisis semanal y busca explicar por qué pasó, qué puede ayudar a que mejore, y cuáles son los mejores pasos a seguir en este contexto.

CONTACTO DE PRENSA:

+54 9 11 4034 4213

Rosario, Santa Fe; martes 24 de diciembre (PR/24) — Normalmente en estas líneas vemos los fundamentos de la semana de los tres productos de mayor peso en la facturación de las explotaciones agrícolas. Sin embargo, esta semana la soja se llevó la atención al marcar una baja desde niveles que ya preocupaban, por lo que analizaremos los fundamentos que nos trajeron hasta aquí, lo que se puede prever hacia adelante, y ensayaremos alguna conclusión al respecto.

Los niveles de precio, la decisión de siembra y dónde estamos parados hoy.

La soja mayo 2025 comenzó operando en la zona de los 290 U$S/tn, en un momento en que nadie le prestaba atención, ya que se estaba levantando la campaña anterior, se estaba estabilizando la macro argentina con muchas dudas, y sufriendo los embates de la chicharrita. En forma silenciosa, ese mercado operó en varias oportunidades en el rango de los 300/310, donde ya algunos tomaron alguna posición, para luego ir zigzagueando a la baja.

Cuando llegó el momento de sembrar el trigo combinando valores del cereal por encima de los 220, con soja en 300, el margen esperado del trigo soja era tentador e incluso, en muchas zonas, el de soja resultaba superador. Allí se convalidaron nuevamente alquileres altos, y planes de siembra orientados a la oleaginosa. Especialmente porque el margen de maíz no lucía tan atractivo, y el riesgo de la chicharrita hacía que se evitara el maíz tardío. Sin embargo, el nivel de ventas en ese momento fue mínimo.

En repetidas oportunidades volvimos a tener a tiro los 300 U$S/tn mientras que, en momentos de baja, operábamos en la zona de los 290, y el número se ponía rayero para la oleaginosa, pero no pasaba a números rojos.

En aquel momento destacábamos que ese valor resultaba muy alto si tomamos como referencia el precio de Chicago. La relación histórica contra ese mercado está en el 67%, y operábamos por encima del 73%, en ocasiones llegamos al 78%. Una vez que tuvimos valores FOB para aceite y harina de la nueva campaña, esto mostraba sobreprecios sobre Chicago de hasta 30 U$S/tn. Más allá de los fundamentos que podían hacernos pensar si la soja estaba cara o barata a nivel internacional, la traslación de ese precio a Argentina mostraba que en nuestro país estábamos caros respecto al resto del mundo.

Esa soja cara argentina nos blindó de una tendencia negativa entre julio y fines de noviembre. Pero, de allí en más, tanto Chicago resbaló a los peores precios de la pandemia, como el premio sobre Chicago se fue perdiendo. Tras ir a la zona de los 280, donde ya el número se ponía negativo, vimos esta semana los 260 y con unos 20 U$S/tn de sobreprecio sobre Chicago.

Los fundamentos de siempre

Podemos resumir los fundamentos de la siguiente forma: una oferta que sigue subiendo, en el contexto de una demanda estable a levemente bajista. Los precios, por tanto, ajustaron a la baja.

Los stocks/consumo de EEUU subieron a casi 11% contra 8% del ciclo previo, y quedando por encima del 9% promedio histórico. Sobre esto, Brasil proyecta una cosecha que comenzó en 165 M.Tn. y ya gana consenso que podría ir a 170. Argentina estaría en el rango de las 52/55 M.Tn. con lo que sobre un gran stock norteamericano, sumaríamos una producción importante.

Por el lado de la demanda, China compraría menos soja que el año pasado. Mientras que el USDA apunta a 3 M.Tn menos, China cree que compraría 7 M.Tn. menos. Esto contrasta con subas de 10 M.Tn. anuales previo al desastre de la fiebre porcina africana, la pandemia y que los problemas de crecimiento en el país oriental se hicieran presentes.

De junio en adelante, cuando la elección de EEUU ganó terreno en la discusión, con la posibilidad cierta de un triunfo de Trump, el mercado se anticipó a una posible guerra comercial. China y otros países aceleraron sus compras de soja sobre Norteamérica. Esto llevó a que el ritmo de exportaciones norteamericanas se acelerara, poniendo un piso a los precios.

En el mismo sentido, los bajos stocks/consumo de los aceites ganaron la escena, y con políticas de biodiesel cada vez más demandantes, el aceite de palma subió fuerte. Problemas productivos en colza y girasol hicieron lo propio con los aceites de calidad, y como la soja había quedado rezagada, se apostaba a que tuviera un salto.

A nivel macro, las bajas de la reserva federal debilitaron el dólar y dieron un sustento adicional a los commodities. A esto debemos sumar que los conflictos bélicos habían entrado en una fase de estabilización. Siguen estando, pero parecían no ir a ningún lado.

¿Que nos llevó de los 290 a los 280?

Las primeras semanas de diciembre el clima en Brasil fue excelente, y viendo pronósticos para el resto del mes, creció el convencimiento de que no sólo tendrían buena cosecha, sino que podría ser incluso mayor a lo proyectado inicialmente.

Sobre esto, la devaluación del real llevó a que los productores cariocas vieran subir el precio en reales, y como siguen el mercado en su moneda, desató fuertes ventas que debilitaron los precios regionales, tanto como el mercado global, ante el pico de oferta.

Al triunfo de Trump siguieron los primeros anuncios, y efectivamente entre ellos estaba el aumento de aranceles de 10 puntos a China. Pero la actitud china fue más dialoguista, las compras de soja se habían anticipado, ni China depende tanto de EEUU, ni EEUU depende tanto de China en el comercio de oleaginosas como en 2018, y el ritmo de exportaciones acelerado que vimos los últimos meses se detuvo.

Adicionalmente, el mercado espera que Trump acelere la economía norteamericana, con lo que la baja de tasas que siguió sucediendo pasó a segundo plano, ahora el dólar se fortalece. Pero, además, no sólo recrudecieron los conflictos entre Rusia-Ucrania, Israel-Palestina, sino que se sumó Siria y ahora problemas políticos serios en Corea del Sur. Los capitales volaron a refugiarse en el dólar, y esto es negativo para los commodities.

¿Por qué la semana pasada nos fuimos a 260?

Uno de los puntos de sostén que todavía tenía la soja, era la firmeza de los aceites. Y vimos caídas fuertes en el inicio de la semana. En Indonesia se dispuso pasar de un corte de 35% a 40% de biodiesel, pero la poca disponibilidad de mercadería generó planteos de esperar. El gobierno luego aumentó derechos de exportación para que quedara más oferta local, pero esto tiene final abierto.

En EEUU el aumento de aranceles de Trump encareció el aceite de cocina usado (UCO) que se importa de China. A su vez, el país asiático bajó un subsidio a la exportación del 15%. Esto hacía pensar que, para cubrir el mandato de biodiesel norteamericano, el uso de aceite de soja norteamericano iba a subir. Pero la ley que brinda apoyo al biodiesel se cae este año, y hay dudas sobre si Biden la renovará antes de su salida. A su vez, Trump anunció que nombrará al frente de la EPA a un senador que se opone a los biocombustibles. Pero esta semana se presentó un proyecto de ley que algunos interpretaron que iría por el camino de reducir incentivos al biodiesel.

Adicionalmente en Argentina, al sembrarse bien la soja y tener buen clima en el desarrollo temprano, crece el convencimiento de una buena cosecha y, si bien los precios resultaron más bajos, finalmente muchos productores comenzaron a convencerse de que los fundamentos no los acompañaban. A eso hay que sumarle que ya a esta altura del año, las ventas de soja disponibles con recompra de mayo empiezan a bajar, y la demanda “artificial” de soja mayo desciende. Quedan sólo compradores genuinos que no están dispuestos a convalidar precios de quebranto para el nuevo ciclo.

Para colmo si pensamos en un margen mínimo para la molienda de soja en cosecha, con este nivel de precios deberíamos ver precios por debajo de 250 U$S/tn.

¿No tocarán las retenciones?

En primer lugar, no son retenciones, porque el 33% que tributa el poroto y el 30% de los subproductos no tiene ninguna devolución. Son impuestos, derechos de exportación (DE), que hoy están en 9% de la recaudación.

Un mensaje de Milei ante la Sociedad Rural, diciendo que en la medida en que la recaudación impositiva suba en forma sustentable, se eliminarían impuestos y los derechos de exportación serían de los primeros, generó gran expectativa.

Con precios de soja en este nivel, se generaría un fuerte quebranto para el productor. Recordemos que todo el norte del país quedó muy afectado económicamente por la pérdida de maíz por chicharrita, y se volcó a la soja. Esto podría desencadenar presión creciente del sector, e incluso titulares difíciles de manejar en lo político: el motor productivo del país está quebrando por la falta de cumplimiento de las promesas del gobierno.

Bajar entre 5 y 8 puntos a la soja aportaría de 20 a 30 U$S/tn a la oleaginosa, devolviéndola a terreno positivo. El problema es que el plan de gobierno es claro: el superávit fiscal es clave, y se bajarán impuestos distorsivos si la recaudación sube. En ese sentido primero se terminaría de eliminar el impuesto PAIS, y quizás luego se trabaje en impuestos también distorsivos que aplican a toda la economía, como débitos y créditos (impuesto al cheque).

La apuesta del sector es que los tiempos se aceleren, y el orden de prioridades se cambie para evitar que el agro tenga un problema serio. Lo cierto es que se ve poco probable que este cambio pueda darse en el primer semestre. Sin embargo, en un año electoral, todo puede pasar.

¿Qué puede ayudarnos en este contexto?

Lo primero que hay que decir es que el mercado descontó mucha información bajista. Los especuladores vendieron más de 3 M.Tn. en Chicago la semana pasada. El climático sudamericano está avanzando, pero no terminó, y de febrero en adelante comenzaremos a discutir el ciclo de EEUU 25/26. La relación de precios entre maíz y soja hace pensar que podríamos ver caída de área de soja. Y entrando en un nuevo ciclo, las dudas climáticas podrían darnos una chance. Pero la debilidad de la demanda y los altos stocks actuales nos hacen ser cautos sobre el rebote que podemos esperar. En mayo, cuando estemos cosechando, estos serán los fundamentos que estaremos mirando. También hay que considerar que los precios bajos podrían incentivar el consumo, y volver a subir las compras. En tanto los stocks de aceites siguen siendo muy bajos, y más allá de los tiempos en que se den, el camino hacia una demanda creciente de biodiesel está marcado.

Volviendo al punto de los derechos de exportación, la discusión pasa por el momento donde podrían reducirse, pero hay amplias chances de que ello ocurra. Tal vez se de más en la segunda parte del año.

Y entonces ¿qué hacemos?

La respuesta es difícil, e invitamos a poner en la balanza personal los factores que se comentaron más arriba. Pero para no eludir la pregunta, trataríamos de no convalidar estos niveles de precio. De hecho, las últimas dos ruedas de la semana pasada mostraron ya una recuperación.

Dicho esto, si ya se tiene una base de ventas hechas que permitan afrontar los gastos variables de la soja, y con algo más de venta de maíz el flujo financiero en cosecha se resuelve, “apagar la radio” hasta que encontremos nuevos fundamentos, y sólo encenderla a precios por encima de 280.

Si por el contrario no tenemos nada vendido, ver que, si bien el maíz muestra fundamentos más sólidos, tiene margen positivo y sería razonable comenzar por ahí. De todas formas, para reducir el riesgo buscaríamos vender algo de soja, apuntando al mes de julio, cuyo precio más alto permite mejorar un poco el negocio. Si quedaron remanentes de trigo, lo peor ya pasó y antes que convalidar quebrantos en soja, buscaríamos ventas alrededor de los 210 para mayo, reemplazando el flujo de soja.

Trataremos de dilatar la decisión de venta para aguardar la quita de derechos de exportación, pensando también que hay muchos factores negativos descontados. Pero si vemos mejoras de corto plazo, iríamos por el lado de capturarlos y comprar CALL de soja noviembre invirtiendo 2% del producido de las ventas para seguir en el juego por si más adelante hay quita en derechos de exportación.

El presidente de la consultora Nóvitas habló de la posibilidad de los créditos en dólares y la quita de retenciones

Buenos Aires, jueves 19 diciembre (PR/24) —“Estos precios no hay que convalidarlos”, dijo el destacado consultor Enrique Erize sobre el precio de la soja. El presidente de la consultora Nóvitas habló de la situación actual de la campaña gruesa, pero también de la proyección para 2025. Las retenciones -Según Erize- tendrán novedades a mitad del próximo año.

¿Vender la soja?

Erize preside la consultora Nóvitas, que es una organización que da respuesta al desafío que plantea el mercado de granos, y participó del streaming Agrofy News Live.

En este sentido, mencionó que todavía quedan 18 millones de toneladas de soja de la campaña pasada sin precios. Por su parte, la Bolsa de Comercio de Rosario informó que sólo se vendió el 68 % de la cosecha de soja. Se trata del ritmo más lento en los registros.

Erize recomendó ir al banco y ordenar las carpetas. “Pidan crédito, ponen la soja en las silobolsas, vayan a la cooperativa, al acopio, que te banquen, y esperá. Creo que la rebaja de retenciones es un hecho. Diría que hay un 70 % de probabilidad de baja de retenciones para mediados de 2025”.

El presidente de CIARA analiza los desafíos que enfrenta el sector agroindustrial argentino ante la creciente demanda de granos y la superproducción en países competidores

Buenos Aires, miércoles 18 diciembre (PR/24) –En el marco de la Tercera Temporada de “Comunicándonos en Agroempresario.com”, recibimos a Gustavo Idígoras, Presidente de Cámara de la Industria Aceitera de la República Argentina (CIARA), en una entrevista exclusiva con Fernando Vilella, Director de Desarrollo Estratégico y Contenidos de Agroempresario.com. Durante el dialogo Idígoras, expone la situación actual del sector agroindustrial argentino y los desafíos que enfrenta en un contexto global en constante cambio

La demanda creciente de granos

Idígoras señala que “la demanda de granos está en constante aumento”. Este fenómeno se puede observar en la manera en que los países que experimentan un crecimiento económico tienden a elevar su consumo de alimentos, lo que, a su vez, genera una mayor necesidad de granos. De los 170 países que existen en el mundo, solo 11 o 12 poseen la capacidad estructural para ser autosuficientes en la producción de alimentos. Esto significa que la mayoría de los países dependen de las importaciones para satisfacer sus necesidades alimentarias, especialmente en lo que respecta a la alimentación de ganado y la producción de proteínas.

Fernando Vilella, Director de Desarrollo Estratégico y Contenidos de Agroempresario.com; Juan Carrozzino, CEO; y Gustavo Idígoras, Presidente de Cámara de la Industria Aceitera de la República Argentina (CIARA)

Diversificación del comercio

Argentina ha logrado diversificar su comercio, vendiendo a 115 mercados en la actualidad. Este aumento en la cantidad de destinos para las exportaciones es notable, ya que anteriormente el país estaba más concentrado en pocos mercados. Con 4,800 barcos que salen a esos países cargados de productos como granos, harina y aceite, se destaca que “el sudeste asiático representa el 68% de estas exportaciones”. Sin embargo, Idígoras advierte que “la superproducción en países como Brasil y Estados Unidos puede amenazar la oferta mundial”, lo que plantea un desafío considerable para la competitividad de Argentina en el mercado global.

Estancamiento argentino

A pesar del crecimiento global, Argentina se ha estancado en su producción agroindustrial. Idígoras menciona que, aunque celebramos cosechas de “18 millones de toneladas de trigo”, esta cifra es la misma que se logró en 2010, lo que indica una falta de progreso significativo en el sector. En soja, aunque se alcanzaron “52 millones de toneladas”, esta producción no es suficiente para competir con el crecimiento de otros países que han mejorado sus rendimientos y capacidades de exportación.

Juan Carrozzino, CEO; Gustavo Idígoras, Presidente de Cámara de la Industria Aceitera de la República Argentina (CIARA); y Fernando Vilella, Director de Desarrollo Estratégico y Contenidos de Agroempresario.com

Oportunidades en el sudeste asiático

El presidente de CIARA enfatiza la importancia del crecimiento del PBI per cápita en países como Indonesia y Malasia. “El futuro de Argentina depende del ingreso de las familias en el sudeste asiático”, donde existe una creciente demanda de proteínas vegetales y otros productos agrícolas. Esta tendencia representa una oportunidad significativa para Argentina, que tiene la capacidad de satisfacer esa demanda, pero necesita adaptarse a las condiciones del mercado y mejorar su competitividad.

Desafíos estructurales

Idígoras identifica dos razones clave por las que la estructura de exportación de Argentina está cambiando. Primero, “Estados Unidos y Brasil han comenzado a transformar y vender productos con mayor valor agregado”, de la cadena de la soja. La diversificación en la oferta de productos limita las oportunidades de crecimiento y desarrollo en el sector agroindustrial argentino.

La geopolítica del grano

El grano de soja se ha vuelto un producto geopolítico, afectado por conflictos y barreras comerciales. La relación entre la producción de soja y las dinámicas políticas a nivel global es compleja, y Argentina debe adaptarse a un mercado que se ha vuelto más competitivo. Las inversiones han migrado a Brasil y Estados Unidos, donde “la molienda ha crecido un 111% y un 45%, respectivamente”, lo que pone de manifiesto la necesidad de que Argentina mejore su infraestructura y logísticas para no quedar atrás.

La energía de la soja

Idígoras destaca que “la soja tiene un valor energético significativo”. La producción de biocombustibles y aceites es cada vez más relevante en un mundo que busca alternativas sostenibles y limpias. Las decisiones políticas en países importadores que impactan los precios globales son un factor crucial que Argentina debe considerar para poder posicionarse adecuadamente en el mercado internacional.

Gustavo Idígoras, Presidente de Cámara de la Industria Aceitera de la República Argentina (CIARA) junto a Fernando Vilella, Director de Desarrollo Estratégico y Contenidos de Agroempresario.com

Impacto de Indonesia en los precios

Recientemente, Indonesia tomó la decisión de aumentar su corte obligatorio de biodiesel de palma del 20% al 40%. Esta medida ha afectado el precio del aceite de soja y girasol, generando un impacto en el mercado global. “Esta decisión ha impulsado el precio de otros aceites, beneficiando indirectamente a Argentina”, lo que demuestra cómo las políticas de un país pueden influir en la economía de otro, y resalta la interconexión del comercio global.

Oportunidades para el girasol

Idígoras es un ferviente defensor del girasol, argumentando que “tiene un futuro brillante frente al cambio climático y una creciente demanda en mercados como China e India”. Este cultivo presenta una oportunidad única para Argentina, que puede convertirse en un proveedor clave tanto de aceite de girasol como de soja, aprovechando las tendencias de consumo en el mercado internacional.

La fragmentación del sector

El presidente de CIARA también menciona la fragmentación del sector agroindustrial y la falta de defensa de los intereses argentinos en el ámbito político. “Esta situación ha llevado a una paralización del crecimiento, impidiendo que Argentina alcance su potencial”. La fragmentación política y la falta de consenso en el sector dificultan la implementación de políticas efectivas que podrían beneficiar a todos los actores involucrados.

Proyecciones económicas

Idígoras presenta un análisis de cómo una reducción en la carga impositiva podría beneficiar a la economía argentina. “Un crecimiento en la producción de soja y maíz podría generar miles de millones de dólares en ingresos adicionales”. Este enfoque en la optimización de la carga fiscal es crucial para liberar recursos que pueden ser reinvertidos en el sector y fomentar el crecimiento económico.

Gustavo Idígoras, Presidente de Cámara de la Industria Aceitera de la República Argentina (CIARA) junto a Fernando Vilella, Director de Desarrollo Estratégico y Contenidos de Agroempresario.com

Inversión perdida

Argentina ha perdido “45 mil millones de dólares en inversiones en producción primaria e industrialización”. Idígoras argumenta que si se hubiera permitido un esquema de exportación más flexible, “el país podría haber saldado su deuda externa”, lo que subraya la importancia de crear un entorno favorable para la inversión en el sector agroindustrial.

El rol de la ley de inversiones

Idígoras critica la falta de un régimen especial para el agro en comparación con otros sectores. “La creación de una plataforma de trazabilidad y gestión integrada podría posicionar a Argentina como un líder en bioeconomía”. Esto implica no solo mejorar la regulación, sino también fomentar la innovación y la inversión en tecnologías que permitan a Argentina aprovechar al máximo su potencial agroindustrial.

La necesidad de acuerdos comerciales

El presidente de CIARA enfatiza que “la falta de acuerdos comerciales limita el acceso de Argentina a mercados internacionales”. Según la OMC hubo 465 acuerdos comerciales firmados entre 2008 y 2024, “el Mercosur no ha logrado cerrar ninguno”, lo que afecta la credibilidad del bloque y limita las oportunidades de exportación para los productos argentinos.

La hidrovía y la infraestructura

Idígoras destaca la importancia de la licitación de la hidrovía, que representa una oportunidad significativa para la inversión en infraestructura. “La modernización de la logística es crucial para mejorar la competitividad del sector”. La inversión en infraestructura no solo facilitaría el transporte de productos, sino que también podría reducir costos y mejorar la eficiencia del sector agroindustrial.

Juan Carrozzino, CEO; Santiago Maria Carrozzino, Director Comercial de Agroempresario.com; Gustavo Idígoras, Presidente de Cámara de la Industria Aceitera de la República Argentina (CIARA); Fernando Vilella, Director de Desarrollo Estratégico y Contenidos de Agroempresario.com; y Agustín Carrozzino, Director Institucional de Agroempresario.com

Un futuro prometedor

A pesar de los desafíos, Idígoras se muestra optimista respecto al futuro del agro argentino. “Con una demanda mundial creciente y la capacidad de adaptación, Argentina tiene el potencial de convertirse en un líder en el sector agroindustrial”. Este optimismo está basado en la resiliencia del sector y la capacidad de los actores involucrados para adaptarse a un entorno cambiante.

Gustavo Idígoras concluye que “el futuro de Argentina depende de la capacidad de sus actores para unirse y trabajar en conjunto, buscando soluciones que beneficien a toda la cadena de valor”. La clave está en la colaboración y en la adaptación a un mundo que demanda cada vez más alimentos y energía, lo que representa una oportunidad única para el país si logra superar sus desafíos internos.

Rosario, Santa Fe, lunes 16 de diciembre (PR/24) — En su nuevo informe semanal, Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, analiza el mercado de granos.

“En el plano internacional, el USDA aumentó demanda de maíz norteamericano tanto interna como externa, y llevó los stocks a niveles más bajos que el ciclo previo. Con respecto a la región sudamericana, recordemos la duda productiva sobre Brasil por siembras atrasadas y en Argentina por spiroplasma; ambas siguen con final abierto”, sostiene.

Sin embargo, Romano indica que, previo a que el USDA bajara stocks y anticipando la jugada, “los especuladores ya habían comprado y el cereal se topó con un techo. El trigo viene sostenido por problemas en Rusia y mayor necesidad de compra en Brasil, aunque tanto Argentina como Australia tengan mejor cosecha, en el resto del mundo hay poco trigo”.

Con respecto a la soja, el especialista de la Universidad Austral afirma que la gran cosecha de EEUU se topa con un ritmo de exportaciones acelerado por China, pero que podría frenarse en los próximos meses. La razón: se habrían anticipado compras previendo una posible guerra comercial. “Las ventas extras de los últimos meses, podrían faltar en adelante. Las exportaciones semanales de EEUU y los arribos de poroto a China empiezan a dar esa pauta. Para colmo, el clima sudamericano hasta aquí fue muy bueno, y si bien partes de Argentina podrían recibir menos agua, hay reservas, y los cultivos están excelentes”, detalla.

En plano local, el mercado se mueve con precios que generarían quebrantos importantes en soja, pero en maíz el margen es más tentador. En trigo la comercialización anticipada fue muy baja, y los productores tuvieron que aceptar precios menores a los 190 USD/Tn. “La situación externa más firme, e interés comprador permitieron un rebote reciente que inspiró ventas más activas, pero el total sigue atrasado y los precios están lejos de los 220 USD/Tn que impulsaron la intención de siembra”, añade.

A la vez, Romano analiza que en maíz y soja podría pasar algo similar a lo ocurrido con trigo: “Ambos productos cotizan para cosecha nueva a valores superiores a los que la exportación podría convalidar, pero aun así no llegamos al 1% vendido ni de maíz ni de soja. Si algo no cambia, podríamos perder este sobreprecio argentino durante la presión de cosecha”.

“Entonces especuladores comprados en maíz y vendidos levemente en soja, y con esto en mente nos preguntamos si toda la información internacional no estará descontada en precios. La contra es que la posición vendida de fondos en soja tampoco es tan grande”, agrega.

Por último, Romano estima que “si las cosas salen bien en Sudamérica incluso podrían vender algo más. De corto plazo sólo un mercado climático, demanda extra del lado de biocombustibles ya sea por disposiciones de corte o subsidios, o por suba del petróleo, podrían darle volatilidad a precios. Más adelante veremos con estos valores cuanto se siembra en el hemisferio norte, la reacción de los compradores a los precios bajos, y la reticencia a vender de los productores”.

Por Monica Ortolani | Tónica Online – Docente de AgroEducación

Buenos Aires, lunes 16 diciembre (PR/24) — En esta columna profundizaremos por qué el poder adquisitivo de los granos se encuentra en agonía. Asfixia que debería despertar acciones urgentes y contundentes, tanto desde la macro -a través las políticas públicas fiscales que “aflojen la cuerda”-, como desde la micro, recuperando el pulso para hacer sostenibles y transformar los negocios.

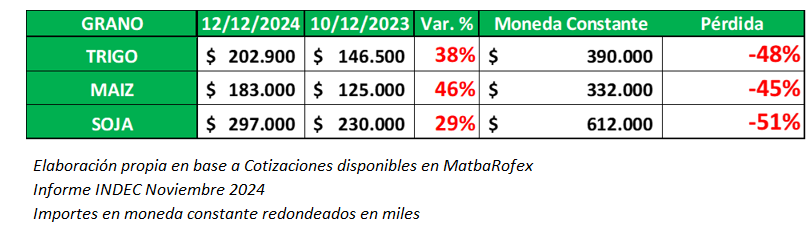

¿Cuál ha sido la inflación de los granos en Argentina?

De acuerdo al último informe del Instituto de Estadísticas y Censos (INDEC) la inflación de noviembre se ubicó en un 2,4%, en tanto la interanual alcanzó un 166%.

Sin embargo, la tendencia del precio de los granos en Argentina, no reflejan esta misma realidad.

En el cuadro siguiente, se calcula la variación interanual de las cotizaciones disponibles en pesos en MatbaRofex, de los tres principales cultivos. Así resulta que en términos nominales el trigo registró un aumento del 38%, el maíz un 46% y la soja un 29%.

Si dichas cotizaciones vigentes al 10/12/2023 hubieran seguido la inflación del 166%, el trigo debería cotizar a $390.000, el maíz a $332.000 y la soja a $612.000. Por lo tanto, han perdido poder adquisitivo en un 48%, 45% y 51% respectivamente.

En síntesis, un productor agropecuario, con los ingresos de la venta de sus granos, hoy puede comprar la mitad de los bienes y servicios que podía adquirir hace un año.

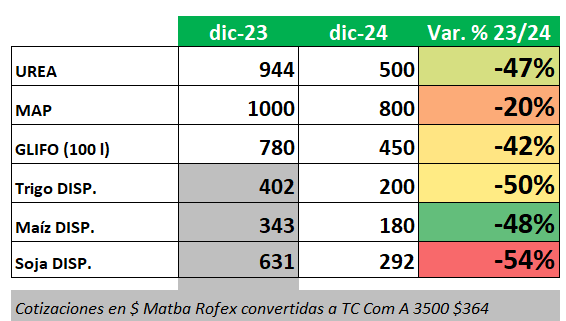

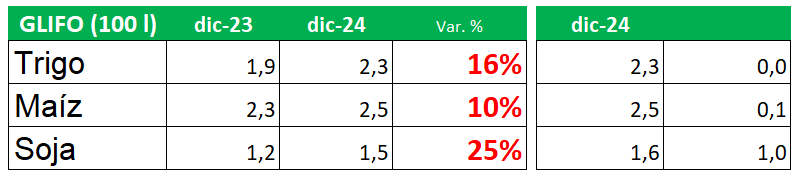

¿Qué ha sucedido con el poder de compra de los principales insumos?

La siguiente tabla muestra la comparación interanual, de los precios en dólares de los tres principales insumos claves para los cultivos.

La urea y el fosfato monoamónico (MAP), principales fertilizantes que permiten mejorar los rendimientos, han disminuído sus precios en un 47% y 20% respectivamente. Mientras el glifosato, los protege de las malezas, lo hizo en un 42%. Sin embargo, cuando observamos las cotizaciones de los granos, se desplomaron un 50% el trigo, 48% el maíz y 54% la soja.

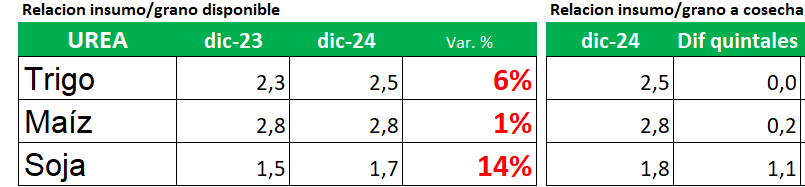

En consecuencia, al calcular las relaciones insumo-producto, solo el maíz en relación con la urea mantiene prácticamente el mismo poder de compra, mientras que se necesita un 6% más de trigo y un 14% más de soja.

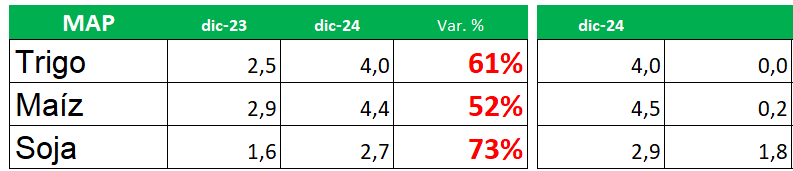

En cuanto al MAP, se requerirá un 61% más de trigo, un 52% más de maíz y un 73% más de soja en comparación con la campaña anterior.

Respecto al glifosato, se necesitará un 16% más de trigo, un 10% de maíz y un 25% más de soja.

Aún financiando a tasa 0% en dólares implicará en soja, a la cotización actual mayo/25, entregar 1 quintal más para adquirir urea y glifosato, y casi 2 quintales más para abonar MAP.

Un productor, necesita vender entre un 6% y 73% más de grano para comprar sus insumos. con los ingresos de la venta de sus granos. Sólo el maíz respecto a urea, le da casi empate. En tanto necesitará aún más soja y maíz si decidiera financiarse.

¿Cómo se posicionan los granos para renovar el tractor y la camioneta?

Para trigo y soja, de acuerdo a información de la revista Márgenes Agropecuarios, muestra la relaciones insumo/grano más alta de la serie , que mide desde diciembre de 2002.

Tomando ambos extremos, se observa que nuestros productores necesitan entre un 20 y 30% más de grano que en la peor crisis económica argentina, para renovar dos inversiones básicas.

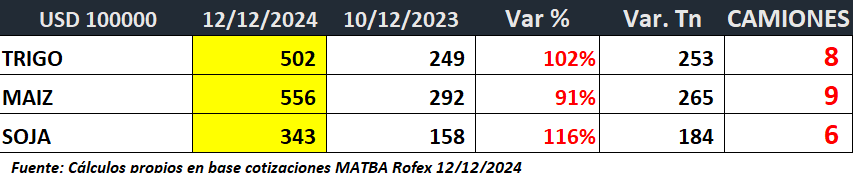

¿Cuántas toneladas se necesitan vender para cancelar U$s 100.000?

Quienes me siguen, saben que represento en forma visual los desafíos del campo a través de mis Agrodibus®. En mayo comencé a hacer la cuenta resultando que para cancelar U$s 100.000 un productor debe vender 268 tonelada más de maíz y 166 toneladase más de soja (aproximadamente 9 y 5,5 camiones respectivamente).

¿Qué muestran hoy los números?

En síntesis, un productor hoy necesita alrededor del doble de granos para cancelar sus deudas en dólares oficiales, respecto hace un año.

¿Cuál es la inflación esperada a futuro de los granos en Argentina?

De acuerdo al informe de noviembre del relevamiento de expectativas de mercado (REM) emitido por el BCRA, que resume las estimaciones de los principales analistas locales y extranjeros, se espera una inflación anual del 29,4%.

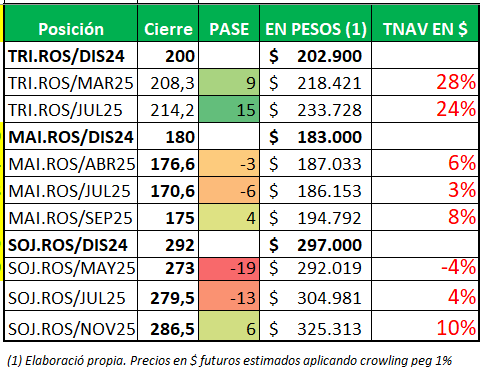

Pasemos a aplicar a las cotizaciones futuras de los granos según MatbaRofex, un tipo de cambio futuro, acorde a un “crawling peg “del 1% mensual, de acuerdo a declaraciones del ministro de economía Luis Caputo, esta sería la película:

Como puede observarse, si las cotizaciones futuras en dólares se mantienen en sus niveles actuales y se aplica el tipo de cambio estimado, solo el trigo se ubicaría en niveles cercanos a la inflación esperada, con un aumento de entre el 28% y el 24%, manteniendo así su poder de compra.

El maíz capitalizaría a tasas anuales en pesos de entre el 3% y el 8%, mientras que la soja al momento de la cosecha tendría un valor inferior a la posición actual. Solo la posición de noviembre mostraría una capitalización de dos dígitos, alcanzando un 10%.

Por consiguiente, la película muestra a futuro, la agonía que padece del poder adquisitivo de los principales cultivos, generadores de divisas genuinas para nuestro país.

Así, los productores pierden poder de compra, con una inflación esperada que correrá más fuerte, que el mayor valor esperado de sus granos.

¿El final puede ser peor?

En trigo una nota del analista Carlos Gianni muestra como la oferta entre pase de anterior campaña y la actual acumularía 23M de toneladas, la segunda más abultada de la historia en Argentina. Además nuestro trigo cotiza entre los más baratos del mundo, pagándose menos que el trigo ruso. La mayor oferta por la producción desde Argentina y Australia quita condimentos alcistas, al menos hasta que pase presión de cosecha.

En maíz, da perspectivas más optimistas por una menor relación stock consumo internacional, y un mayor consumo interno, donde se ubicaría casi a los mismos niveles que el saldo exportable.

En cuanto a soja, ya se derramaron litros de tinta sobre sus perspectivas pesimistas. Muestra una de las relaciones stock consumo mundial más altas de la historia (32,7%), una cosecha en Brasil que se encamina a un máximo de 169 M tn, y que desde estas pampas, el espíritu inquebrantable de nuestros productores aportarían unas 53 M tn.

Desde la demanda China ya ha anticipado compras, protegiéndose de un recrudecimiento de la política de aranceles que implementaría Donal Trump en su nuevo período presidensial. Gestión que abre interrogantes no sólo desde la geopolítica, sino también cuál será su política cambiaria, cortes en biocombustibles, que terminará afectando a nuestra cotizaciones. Hoy tenemos que ver a maíz y soja no sólo como fuentes de alimentos, también de energía.

En nota publicada en Bichos de Campo, uno de los principales empresarios agrícolas de Brasil, Aurélio Pavinato, presidente de SLC Agrícola S.A, afirmó que el crecimiento de la oferta va a presentar un escenario desafiante para los productores porque los márgenes del negocio se van a ajustar. “Los países menos competitivos son los que más van a sufrir ante un escenario de exceso de oferta”, señaló

Esta afirmación, nos pone muchas fichas. Argentina es la moneda que más se revaluó en el mundo (+41% hasta octubre) , cuando nuestros competidores como Brasil, Uruguay, Paraguay han devaluado su moneda , perdiendo así competitividad, ya que somos caros para el mundo.

Por otro lado, tener en cuenta que la capacidad teórica de pago a cosecha hoy se ubica en U$s 244, alrededor de U$s 30 menos que las cotizaciones actuales.

¿Podemos escribir otro final?

Por todo lo expuesto, los números muestran el brutal deterioro del poder de compra presente y futuro de los granos en Argentina. Preocupante fenómeno que aplica tanto para los bienes y servicios generales de la economía, como para sus insumos e inversiones básicas.

Las estadísticas reclaman con urgencia ser escuchadas tanto por el propio sector como por el gobierno, quien está logrando revertir las causas de una inflación histórica, que nos acostumbramos nos deteriore y disfrace imperfecciones en la gestión.

Sin embargo, la realidad de “la inflación” del sector es otra. Los números reflejan la dramática pérdida del poder adquisitivo de los granos.

Se escucha desde lo profundo, un grito tan firme como desesperado de supervivencia, instando a la necesidad imperiosa y urgente de flexibilizar el nivel actual de derechos de exportación, que fueron implementados con niveles de precios que son parte de la historia.

Sabemos que no será suficiente, y que no es la única flexibilización fiscal a implementar.

Aunque es la medida paliativa primaria y fundamental, para que el principal sector generador de divisas genuinas, recupere el aire, para ganar impulso y seguir haciendo prósperas estas pampas a la arribaron con esperanzas nuestros bisabuelos.

Podemos escribir juntos, un nuevo comienzo.

Fuente: Monica Ortolani | Tónica Online – Docente de AgroEducación

Este libro es el resultado de cuatro viajes de su autora, Matilde Fierro, a la parroquia de Medjugorje, en Bosnia Herzegovina, donde se aparece la Virgen María como la Reina de la Paz desde 1981.

¡Usted puede leer ya en forma digital! Basta con hacer click en los siguientes archivos: